相続税が課税されるかを判断する基準…「基礎控除」の計算方法

遺産を受け継ぐことになると、相続税の負担が心配になる人もいるでしょう。相続税には非課税枠があり、相続税がかからない場合があります。

- 相続税を支払うのは誰か

- 相続税の非課税枠である「基礎控除」

この記事では、このようなポイントについて詳しく解説します。

相続税を払うのは実際に遺産を受け継いだ人

相続税は、亡くなった方の遺産を受け継ぐ場合に課税されます。

遺産を受け継ぐ人は、遺言書がない場合には、法律で決められています(「法定相続人」といいます)。

遺言書がある場合には、法定相続人ではない人が遺産を受け継ぐ場合もあります。

どちらの場合でも、実際に遺産を受け継ぐ人が相続税を支払うことになります。

相続税は、亡くなった方の遺産を受け継ぐ場合に課税されます。

遺産を受け継ぐ人は、遺言書がない場合には、法律で決められています(「法定相続人」といいます)。

遺言書がある場合には、法定相続人ではない人が遺産を受け継ぐ場合もあります。

どちらの場合でも、実際に遺産を受け継ぐ人が相続税を支払うことになります。

亡くなった方が海外に10年より長く住んでいた場合で、遺産を受け継ぐ方が10年より長く海外に住んでいる場合や外国籍の場合には、国内の財産のみが相続税の対象となります。

遺産の額が非課税枠の範囲内であれば相続税はかからない

相続税には非課税枠があります。この非課税枠のことを「基礎控除」といいます。

この非課税枠の範囲内であれば、遺産を受け継いでも相続税はかかりません。

非課税枠の範囲内かどうかは、次のように確認します。

相続税には非課税枠があります。この非課税枠のことを「基礎控除」といいます。

この非課税枠の範囲内であれば、遺産を受け継いでも相続税はかかりません。

非課税枠の範囲内かどうかは、次のように確認します。

- 「基礎控除額」を確認する

- 遺産の総額を計算する

- 遺産の総額と基礎控除額を比較する

遺産の総額が基礎控除額よりも少なければ相続税はかかりません。

「基礎控除額」を確認する

基礎控除額は、次のように計算します。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

法定相続人は、遺言書がない場合に誰が遺産を受け継ぐのかを法律で決められている人のことです。 誰が法定相続人となるのかを確認していきましょう。

遺言書で遺産を受け継ぐ人が指示されている場合でも、基礎控除の計算では法定相続人の数を計算します。

法定相続人を確認する

法定相続人は、おおむね以下のように決まります。

まず、亡くなった方(「被相続人」といいます)に夫・妻がいる場合、夫・妻は必ず相続人になります。

さらに子どもがいる場合には、子どもも相続人になります。

まず、亡くなった方(「被相続人」といいます)に夫・妻がいる場合、夫・妻は必ず相続人になります。

さらに子どもがいる場合には、子どもも相続人になります。

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

子どもが被相続人よりも先に亡くなっている場合には、孫が相続人になります。 子どもも孫もいない場合には、被相続人の親が相続人になります。 親がいない場合には、祖父母など上の代の人が相続人になります。 子ども(孫)も、親(祖父母)もいない場合には、被相続人の兄弟姉妹が相続人になります。 兄弟姉妹が被相続人よりも先に亡くなっている場合には、被相続人の甥・姪が相続人になります。 法定相続人が確認できたら、基礎控除額がわかります。

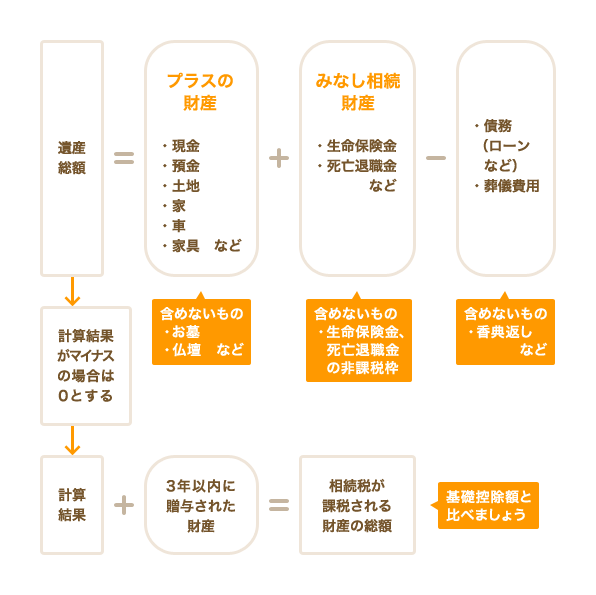

遺産の総額を計算する

基礎控除額を確認したら、次に遺産の総額を計算していきましょう。 遺産の総額が基礎控除額より少なければ、相続税はかかりません。

相続税がかからない場合遺産 ≦ 基礎控除額

遺産の総額を計算するには、預金や土地・家などのプラスの財産に、生命保険金などの「みなし相続財産」といわれるものを足して、ローンなどの債務と葬儀費用を引きます。

さらに、被相続人が亡くなる前の3年以内に、被相続人から相続人に贈与された財産がある場合には、その贈与された財産の金額も足します。

プラスの財産

プラスの財産には、次のようなものがあります。

- 現金、預金

- 土地、家

- 車

- 家具

- 貴金属、宝石、絵画、骨董品など

- 株式などの有価証券

- 売掛金などの債権

- ゴルフ会員権、電話加入権など

お墓や仏壇などは相続税がかからないので(非課税財産)、ここには含めません。

土地、家、株式などは、簡単にいうと時価で計算します。実際には、どのような土地などがあるかを調査しながら、評価額も確認していくことになります。

みなし相続財産

みなし相続財産とは、被相続人が亡くなった時には被相続人の財産ではないけれど、相続税の計算上、相続財産(遺産)とみなされる財産のことです。 みなし相続財産には、次のようなものがあります。

- 生命保険の死亡保険金

- 死亡退職金

順に説明します。

生命保険の死亡保険金

生命保険の死亡保険金には、非課税枠があります。 死亡保険金の金額が非課税枠におさまる場合には、死亡保険金に相続税はかかりません。

死亡保険金の非課税枠非課税枠 = 500万円 × 法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 非課税枠 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1000万円 |

| 3人 | 1500万円 |

| 4人 | 2000万円 |

| 5人 | 2500万円 |

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

死亡退職金

死亡退職金には、非課税枠があります。 死亡退職金の金額が非課税枠におさまる場合には、死亡保険金に相続税はかかりません。

死亡退職金の非課税枠非課税枠=500万円×法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 非課税枠 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1000万円 |

| 3人 | 1500万円 |

| 4人 | 2000万円 |

| 5人 | 2500万円 |

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

債務、葬儀費用

債務や葬儀費用は、プラスの財産から差し引くことができます。 債務には、次のようなものがあります。

- ローンなどの借金

- 医療費や税金などで未払いのもの

葬儀費用には、次のようなものがあります。

- 葬祭料

- 弔慰金

- 花輪代 など

香典返しは差し引くことができません。

遺産総額がマイナスの場合は0と数える

プラスの財産、みなし相続財産、債務や葬儀費用を足し引きした結果、マイナスになる場合には、0と数えます。

被相続人が亡くなる前3年以内に贈与された財産がある場合

被相続人が亡くなる前の3年以内に、被相続人から相続人に贈与された財産がある場合、贈与された時の財産の金額を遺産総額に加えます。 遺産の総額が計算できたら、基礎控除額と比べてみましょう。 遺産の総額が基礎控除額より少なければ、相続税はかかりません。

相続税がかかる可能性がある場合の対処法

遺産の総額と基礎控除を確認して、相続税がかかる可能性があるかわかったら、相続税を頭の片隅に入れながら相続手続きを進めていきましょう。

遺産の総額と基礎控除を確認して、相続税がかかる可能性があるかわかったら、相続税を頭の片隅に入れながら相続手続きを進めていきましょう。

相続税の申告・納付には期限があるので気をつけましょう。期限は、「被相続人が亡くなったことを知った日の翌日から10か月以内」です。たとえば、1月6日に死亡した場合にはその年の11月6日が申告期限です。

相続手続きは、遺言書があるかどうかによって大きく異なります。 まだ遺言書の有無を確認していない場合には、遺言書を探しましょう。

この記事は、公開日時点(2026年02月18日)の情報や法律に基づいています。