修正申告とは…相続税申告後の遺産分割で納税額が不足するときの手続き

相続税の申告期限までに遺産分割が終わらない場合、いったん仮の申告と納税をして、遺産分割が終わった後に足りない税金を払ったり、払いすぎた税金を返してもらったりします。 この記事では、支払った税額が不足していた場合の手続き「修正申告」について、詳しく解説します。

修正申告とは

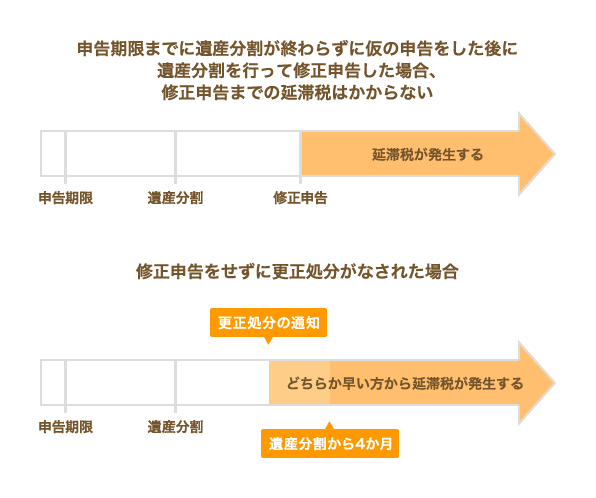

相続税の申告期限までに遺産分割が終わらずに、いったん仮の申告(納税)をした場合、遺産分割が終わったら、正しい相続税の金額を申告し直すことが必要です。

仮の申告税額では正しい税額に足りない場合、「修正申告」をして、足りない分を追加で納税します。

相続税の申告期限までに遺産分割が終わらずに、いったん仮の申告(納税)をした場合、遺産分割が終わったら、正しい相続税の金額を申告し直すことが必要です。

仮の申告税額では正しい税額に足りない場合、「修正申告」をして、足りない分を追加で納税します。

遺産分割の結果、相続税を納め過ぎとなった場合には、「更正の請求」をして、納めすぎた相続税の還付を受けます。

修正申告に期限はないが、延滞税がかかる可能性がある

修正申告には期限はありません。

通常、修正申告をすると、延滞税が発生します。延滞税とは、本来納めるべき税金を納めなかった場合に課される利息のような税金です。

しかし、申告期限までに遺産分割が終わらずに仮の申告をして、遺産分割が終わった後に修正申告をした場合には、当初の申告期限の翌日から修正申告書を提出した日までの期間は、延滞税が発生しません。

ただし、遺産分割が終わっても修正申告をしないままでいると、税務署が「更正」という処分を行なって、足りない分の相続税を請求されることがあります。

更正処分が行われた場合には、修正申告をしていない場合でも、延滞税が発生します。延滞税が発生するのは、税務署が更正通知書を発送した日と、遺産分割が行われた日の翌日から4か月を経過する日のいずれか早い日から納税までの間の期間です。

このような事態を避けるため、修正申告はなるべく早めに行いましょう。他の相続人で更正の請求をする人がいる場合には、その相続人と同じタイミングで修正申告をするとよいでしょう。

このような事態を避けるため、修正申告はなるべく早めに行いましょう。他の相続人で更正の請求をする人がいる場合には、その相続人と同じタイミングで修正申告をするとよいでしょう。

修正申告をする方法

修正申告は、相続税の申告をした税務署に、修正申告書を提出して行います。

納税のタイミングは、修正申告書を提出した日です。

修正申告書の提出と同じ日に納税できるように、予め準備をしておきましょう。

修正申告は、相続税の申告をした税務署に、修正申告書を提出して行います。

納税のタイミングは、修正申告書を提出した日です。

修正申告書の提出と同じ日に納税できるように、予め準備をしておきましょう。

修正申告書の書き方

修正申告書は、国税庁のホームページからダウンロードできます。相続税の申告書は年度によって異なるので、相続の年度に合った申告書を使いましょう。

この記事は平成30年度の申告書について解説しています。

修正申告書は、第1表から第15表までの書類で構成されています。遺産の種類や適用される特例などによって、必要な書類を用意します。

書く順番は第1表からではなく、次の表のとおりに書いていくとスムーズです。

修正申告書は、国税庁のホームページからダウンロードできます。相続税の申告書は年度によって異なるので、相続の年度に合った申告書を使いましょう。

この記事は平成30年度の申告書について解説しています。

修正申告書は、第1表から第15表までの書類で構成されています。遺産の種類や適用される特例などによって、必要な書類を用意します。

書く順番は第1表からではなく、次の表のとおりに書いていくとスムーズです。

| 書く順番 | 書類の名前 | どんな場合に書くか | |

|---|---|---|---|

| 1 | <第11・11の2表の付表1(修正申告用) 「小規模宅地等についての課税価格の計算明細」 |

小規模宅地等の特例の適用を受ける場合 | |

| 2 | 第15表(修正申告用) 「相続財産の種類別価額表」 |

修正申告する人全員 | |

| 3 | 第1表「相続税の修正申告書」 第1表(続)「相続税の修正申告書(続)」 |

修正申告する人全員 |

修正申告書の書き方は、記載例が参考になります。

>修正申告書の書き方などがわからない場合には、最寄りの税務署に相談することができます。

修正申告書を税務署に送ることもできる

修正申告書などの書類は、税務署に送ることもできます。

修正申告書を送る場合には、消印の日付が提出日とみなされます。消印を押されないサービスの場合には、書類が税務署に到達した日が提出日となります。

修正申告書を送る場合には、早めに提出するようにしましょう。

修正申告書などの書類は、税務署に送ることもできます。

修正申告書を送る場合には、消印の日付が提出日とみなされます。消印を押されないサービスの場合には、書類が税務署に到達した日が提出日となります。

修正申告書を送る場合には、早めに提出するようにしましょう。

修正申告書を送ることができるサービス

修正申告書などの書類は「信書」に当たりますが、郵便局などのサービスには、信書を送ることができないサービスがあります。 修正申告書を送る際には、信書を送ることができるサービスを利用するように気をつけましょう。 信書を送ることができるサービスはいくつかあります。 まず、郵便局のサービスでは、下記以外のサービスで信書を送ることができます。

- ゆうパック

- ゆうメール

- ゆうパケット

- クリックポスト

次に、郵便局以外のサービスでは複数の事業者がありますが、大手では佐川急便が飛脚特定信書便というサービスを提供しています。 そのほかの事業者は、総務省の信書便事業者一覧で確認することができます。

この記事は、公開日時点(2026年02月18日)の情報や法律に基づいています。