家族が亡くなった場合の手続き

家族が亡くなってからやらなければならない手続きは、大きく次の4つがあります。

家族が亡くなってからやらなければならない手続きは、大きく次の4つがあります。

- 葬儀・法要

- すぐにやるべき手続き

- 相続手続き

- 税金(相続税・所得税)

これらの手続きの中には、期限があるものがあります。 期限を意識しながら、それぞれの手続きを同時に進めていきます。

すぐにやらなければいけない手続き

家族が亡くなってから、すぐにやらなければならない手続きは、次の3つです。

家族が亡くなってから、すぐにやらなければならない手続きは、次の3つです。

- 死亡診断書・死体検案書をもらう

- 死亡届、火葬許可申請書、世帯主変更届を記入して提出する

- 健康保険の手続きをする

それぞれについて説明します。

死亡診断書・死体検案書をもらう

死亡診断書・死体検案書とは、死亡を証明するために医師により発行される書類のことです。 家族が亡くなったことが確認されると、医師から交付されます。 死亡診断書・死体検案書は、用紙の左側が死亡届になっています。死亡届に必要事項を記入をして、役所に提出することになります。

死亡診断書・死体検案書は、相続手続きなどで提出を求められる機会があるので、コピーを何枚か取っておくとよいでしょう。

死亡届、火葬許可申請書、世帯主変更届を記入して提出する

死亡診断書・死体検案書を受け取ったら、次の書類を記入して提出しましょう。

- 死亡届

- 火葬許可申請書

- 世帯主変更届

提出方法は次のとおりです。

| 提出書類 | 死亡届 | 火葬許可申請書 | 世帯主変更届 (住民異動届) |

|---|---|---|---|

| 入手する場所 | 死亡診断書・死体検案書の用紙の左側が死亡届になっている。 | 死亡届を提出する市区町村役場 | 故人が住んでいた市区町村役場 |

| 提出する場所 | 次のうちどれかの市区町村役場

|

死亡届と同じ | 故人が住んでいた市区町村役場 |

| 提出する人 | 親族、同居者、家主・地主など、成年後見人など | 死亡届と同じ | 新世帯主または同一世帯の人 |

| 提出する期限 | 死亡したことを知った日から7日以内 (国外で死亡した場合には3ヶ月以内) |

死亡届と同じ | 世帯主が変わった日から14日以内 |

| 手数料 | なし | 申請時に火葬場の使用料を支払う場合がある。 | なし |

| 持ち物 |

|

|

|

| ポイント | 火葬許可申請書と一緒に提出する。 | 死亡届と一緒に提出する。 |

|

死亡届

死亡届とは、戸籍上に「死亡した」という情報を記載してもらうために役所に提出する書類です。 死亡届を提出する期限は、原則として「死亡したことを知った日から7日以内」です。 死亡届は、火葬許可申請書と一緒に提出しましょう。 死亡届は、火葬許可申請書と一緒に提出しましょう。

火葬許可申請書

火葬許可申請書は、市区町村長から火葬の許可を得るために役所に提出する書類です。 日本では、火葬をするためには、市区町村長からの許可を得なければならないことになっています。 火葬許可申請書を提出すると、火葬許可証が交付され、葬儀ができるようになります。 火葬許可申請書は、死亡届と一緒に提出しましょう。

世帯主変更届

世帯主変更届は、亡くなった方が世帯主だった場合に、住民票上の世帯主を変更するために役所に提出する書類です。 次の場合には、世帯主変更届の提出は不要です。

- 亡くなった方が世帯主ではなかった場合

- 世帯の中で残された人が1人だけの場合

- 新しい世帯主が明らかな場合(残された家族が妻と幼い子というような場合)

世帯主変更届を提出する期限は、世帯主が変わった日(世帯主が亡くなった日)から14日以内です。 世帯主変更届も、死亡届や火葬許可申請書と一緒に提出すると、手続きがスムーズです。

健康保険証を返却する

健康保険に加入していた人が亡くなると、健康保険の被保険者の資格が喪失するので、保険証が使えなくなります。 そのため、健康保険の資格喪失の手続きと、保険証の返却が必要です。 健康保険の種類は次のとおりです。

| 亡くなった方の職業や年齢 | 健康保険の種類 | 期限 |

|---|---|---|

| 自営業 | 国民健康保険 | 亡くなった日から14日以内 |

| 75歳以上 または65〜74歳で障害があった |

後期高齢者医療制度 | 亡くなった日から14日以内 |

| 会社員 公務員 |

健康保険 共済組合 |

亡くなった日から5日以内 |

亡くなった方が自営業の場合には、国民健康保険の手続きをします。 亡くなった方が75歳以上、または65〜74歳で障害があった場合には、後期高齢者医療制度の手続きをします。 亡くなった方が会社員などの場合には、社会保険(健康保険と厚生年金保険)の手続きをします。 手続きの方法を説明します。

国民健康保険の場合

亡くなった方が国民健康保険に加入していた場合には、国民健康保険資格喪失届を提出して、保険証を返却します。 提出先は、亡くなった方が住んでいた市区町村役場です。 期限は亡くなった日から14日以内です。

亡くなった方が世帯主だった場合、同世帯の家族の健康保険証を新しい世帯主に書き換えることが必要です。そのため、同世帯の家族全員の健康保険証も提出する必要があります。

国民健康保険の加入者が亡くなった場合、国民健康保険から葬祭費が支払われます。金額は自治体により異なりますが、3万円〜5万円が一般的です。葬儀が終わっている場合には、葬祭費の請求も一緒に行うとスムーズです。

| 保険の種類 | 国民健康保険 |

|---|---|

| 提出書類 | 国民健康保険資格喪失届 |

| 入手場所 | 故人が住んでいた市区町村役場 |

| 提出先 | 故人が住んでいた市区町村役場 |

| 期限 | 亡くなった日から14日以内 |

| 持ち物 (返却物) |

|

| (本人確認など) |

|

| (葬祭費を請求する場合) |

|

| ポイント | 葬儀が終わっている場合には、葬祭費の請求も同時に行うとスムーズです。 |

後期高齢者医療制度の場合

亡くなった方が後期高齢者医療制度に加入していた場合には、後期高齢者医療資格喪失届を提出して、保険証を返却します。 提出先は、亡くなった方が住んでいた市区町村役場です。 期限は亡くなった日から14日以内です。

亡くなった方が世帯主だった場合、国民健康保険に加入する同世帯の家族の健康保険証を新しい世帯主に書き換えることが必要です。そのため、同世帯の家族全員の健康保険証も提出する必要があります。

高額療養費がある場合には、後期高齢者医療制度の手続きと同時に、払い戻しの手続きをします。相続人の印鑑と預金通帳を持っていきましょう。

後期高齢者医療制度の加入者が亡くなった場合、葬祭費が支払われます。金額は自治体により異なりますが、3万円〜5万円が一般的です。葬儀が終わっている場合には、葬祭費の請求も一緒に行うとスムーズです。

| 保険の種類 | 後期高齢者医療制度 |

|---|---|

| 提出書類 | 後期高齢者医療資格喪失届 |

| 入手場所 | 故人が住んでいた市区町村役場 |

| 提出先 | 故人が住んでいた市区町村役場 |

| 期限 | 亡くなった日から14日以内 |

| 持ち物 (返却物) |

|

| (本人確認など) |

|

| (高額療養費の払い戻しを請求する場合) |

|

| 葬祭費を請求する場合 |

|

健康保険、共済組合の場合

亡くなった方が会社員の場合には、会社が健康保険の手続きを行います。あわせて厚生年金保険の手続きも行ってくれます。 期限は亡くなった日から5日以内です。 期限が短いので、亡くなったことがわかったら、なるべく早く会社に連絡しましょう。 亡くなった方が公務員で共済組合に加入している場合にも、勤務先に連絡して手続き方法を確認しましょう。

健康保険や共済組合の加入者が亡くなった場合、埋葬料が支払われます。金額は5万円が一般的です。葬儀が終わっている場合には、埋葬料の請求も一緒に行うとスムーズです。

亡くなった方の扶養に入っていた場合、亡くなった日の翌日に健康保険の資格を喪失し、保険証が使えなくなります。そのため、ご自身の保険証の返却も必要になります。また、ご自身で国民健康保険と国民年金に加入するか、他の家族の被扶養者になる手続きが必要です。

会社の退職に伴う手続き

亡くなった方が会社員の場合、健康保険や厚生年金保険の他にも様々な手続きがあります。 一般的には亡くなった日が退職日となり、次のような手続きがあります。

- 保険証の返却

- 社員証の返却

- 退職届の提出

- 制服など会社から貸与されていた物の返却

- 給与、退職金、社内預金、持株などの精算

- 遺族厚生年金等の手続きを会社がする場合など、必要書類の提出

葬儀を執り行う

死亡届を役所に提出すると、火葬許可証がもらえますので、葬儀を行うことができます。

葬儀の手続きは、葬儀会社と打ち合わせをして進めていきます。葬儀会社は病院が紹介してくれることもあります。

死亡届を役所に提出すると、火葬許可証がもらえますので、葬儀を行うことができます。

葬儀の手続きは、葬儀会社と打ち合わせをして進めていきます。葬儀会社は病院が紹介してくれることもあります。

葬儀費用を用意する方法

葬儀に関して問題になるのは、葬儀費用をどのように用意するかについてです。 遺産となる預金から葬儀費用を引き出そうとしても、銀行口座が凍結されていて引き出せない場合があります。 また、預金を引き出すことができた場合には、あとあと相続放棄ができなくなる可能性があるので、注意が必要です。

「葬儀費用が用意できない場合の対処法」や「葬儀費用を自分ですべて支払ったけれど、他の親族にも負担してほしい場合の対処法」は、この記事の下の「次に読みたい記事」で詳しく説明しています。

お墓について

お墓に関する疑問ついては、この記事の下の「次に読みたい記事」で詳しく説明しています。

葬儀が終わって落ち着いたらやる手続き

すぐにやる必要はないけれど、葬儀が終わって落ち着いたらやらなければならない手続きについては、この記事の下の「あわせて読みたい関連記事」で詳しく説明しています。

すぐにやる必要はないけれど、葬儀が終わって落ち着いたらやらなければならない手続きについては、この記事の下の「あわせて読みたい関連記事」で詳しく説明しています。

相続手続き

相続は、簡単に言えば亡くなった方(「被相続人(ひそうぞくにん)」といいます。)の遺産を受け継ぐ手続きです。

どのような手続きなのか、流れを説明します。

相続は、簡単に言えば亡くなった方(「被相続人(ひそうぞくにん)」といいます。)の遺産を受け継ぐ手続きです。

どのような手続きなのか、流れを説明します。

遺言書を探す

相続手続きは、遺言書があるかどうかで大きく異なります。 まずは、遺言書がないか探します。 遺言書の探し方については、こちらの記事で詳しく解説しています。

遺言書がある場合

遺言書が見つかった場合には、基本的には遺言書の内容に従って手続きを進めていきます。

遺言に書かれている遺産の取り分が少ない場合、「遺留分」(法定相続人が主張できる最低限の取り分)を主張できる可能性があります。遺留分を主張するには、他の相続人に対して、「遺留分減殺(げんさい)請求権」を行使します。

遺言書を開封してはいけない

遺言書が見つかった場合、すぐに遺言書を開封してはいけません。原則として「検認」という手続きを行います。 検認をすることで、遺言書があることや遺言書の内容を相続人に知らせることができます。また、検認をした当時の遺言書の状態や内容を確認することで、遺言書の偽造などを防ぐことができます。 検認の方法については、こちらの記事で詳しく説明しています。

遺言書が有効かどうかを確認する

検認をすることで、遺言書の内容を確認することができますが、遺言書が法的に有効か無効を判断することはできません。 別途、遺言書が有効かどうかを確認する必要があります。 遺言書の有効・無効を判断する方法については、こちらの記事で詳しく解説しています。

相続放棄をするかどうか考える

遺言書で遺産を受け継ぐことになっている場合でも、相続放棄をすることで、遺産を受け継がないようにすることができます。 ただし、相続放棄は、遺言の内容によっては、「自己のために相続の開始を知ったとき」(被相続人が亡くなったことと、その相続において自分が相続人となったことを知ったとき)から3か月以内という期限があります。 相続放棄をするかどうか余裕を持って検討できるように、なるべく早く遺言書を探し出すようにしましょう。 相続放棄の方法については、こちらの記事で詳しく説明しています。

遺言がある場合でも、借金などの債務は法律のルールに従って受け継ぎます(「法定相続」といいます。「遺言がない場合」の項目で詳しく解説します)。遺言でもらえる財産とは別に、借金がどのくらいあるのかも調べましょう。

3か月以内に遺言書や遺産の調査が終わらず、相続放棄をするかどうか決められない場合には、裁判所に申し立てることによって期限を延長できる場合があります。

遺言書のとおりに遺産を受け継ぐ

遺言書の有効性に問題がなく、相続放棄もしない場合には、遺言書のとおりに遺産を受け継ぐことになります。 具体的には、預金の払戻しを受けたり、土地や家の名義変更をするための登記をしたり、自動車の登録手続きをしたりします。 このような手続きをする人として、「遺言執行者」が遺言書で指定されている場合があります。 その場合には、指定された人が遺言執行者として手続きを行います。手続きを行いたくない場合には、遺言執行者を辞退することもできます。

遺言執行者が就任した場合には、相続人は遺言執行者の行為を妨げる手続きを行うことができなくなります。

遺言執行者の職務内容については、こちらの記事で詳しく説明しています。 遺言執行者がいない場合には、相続人自身が手続きを行うことができます。 相続人自身が手続きを行う方法については、こちらの記事で詳しく説明しています。

遺言書がない場合

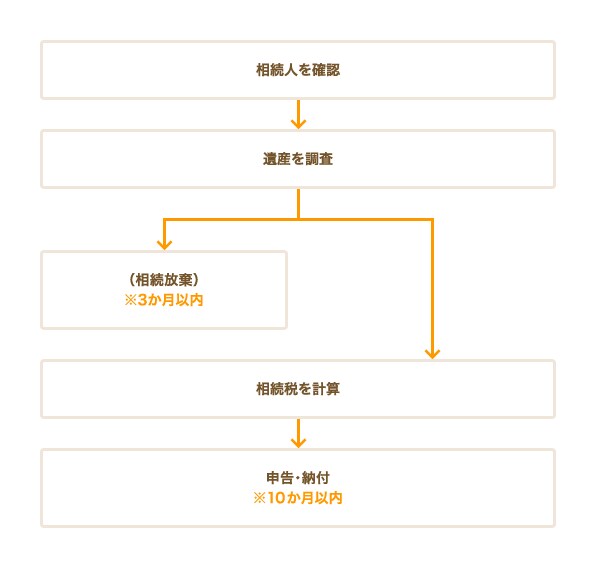

遺言書が見つからなかった場合には、法律で定められているルールに従って手続きを進めていきます(「法定相続」といいます)。 相続人が誰かを確認し、どのような遺産があるかを調べます。 遺産をどのように分けるかを相続人同士で話し合って決めていきます。

相続人を確認する

遺言書がない場合には、誰が遺産を受け継ぐのかが法律で決められています。「法定相続人」といいます。 法定相続人では、被相続人の配偶者(夫・妻)は必ず相続人になります。 さらに子どもがいる場合には、子どもも相続人になります。 子どもがいない場合には、被相続人の親が相続人になります。 子どもも親もいない場合には、被相続人の兄弟が相続人になります。 誰が相続人になるかによって、遺産の分け前(「相続分」といいます。)が異なります。 詳しくはこちらの記事で説明しています。

遺産を調べる

相続人を確認するのと併行して、どのような遺産があるのかを調べます。 通常は自宅の金庫や棚などを探して、通帳や契約書、郵便物などから、遺産を調べていきます。 調べた遺産は、あとで遺産分割協議をするときにわかりやすいように一覧表にまとめます。

相続では、借金などのマイナスの財産も受け継ぎます。どのような借金がいくら残っているのか確認しましょう。

遺産の調べ方については、こちらの記事で詳しく説明しています。

相続放棄をするかどうか考える

法定相続人になっている場合でも、相続放棄をすることで、遺産を受け継がないようにすることができます。 ただし、相続放棄は、「自己のために相続の開始を知ったとき」(被相続人が亡くなったことと、その相続において自分が相続人となったことを知ったとき)から3か月以内にしなければなりません。 相続放棄をするかどうか余裕を持って検討できるようにするため、なるべく早く相続人や遺産を確認するようにしましょう。 相続放棄の方法については、こちらの記事で詳しく説明しています。

3か月以内に遺言書や遺産の調査が終わらず、相続放棄をするかどうか決められない場合には、裁判所に申し立てることによって期限を延長できる場合があります。

遺産分割協議をする

相続人が誰か確定し、遺産の内容もわかったら、遺産をどのように分けるかを相続人全員で話し合います。 法定相続分のとおりに分けてもよいですし、相続人全員が合意をすれば、法定相続分とは違う割合で分けることもできます。 遺産分割協議の方法については、こちらの記事で詳しく解説しています。

遺産分割協議のとおりに遺産を受け継ぐ

遺産分割協議で遺産の分け方が決まったら、そのとおりに遺産を受け継ぐ手続きをします。 具体的には、預金の払戻しを受けたり、土地や家の名義変更をするための登記をしたり、自動車の登録手続きをしたりします。 手続きの詳しい方法はこちらの記事で説明しています。

相続税の手続き

相続で遺産を受け継ぐと、相続税が発生する可能性があります。

ただし、すべての人が相続税を払うわけではありません。

相続で遺産を受け継ぐと、相続税が発生する可能性があります。

ただし、すべての人が相続税を払うわけではありません。

相続税を払わなくてよい場合

相続税を払わなくてよい場合とは、簡単にいうと、遺産の合計額が基礎控除額より少ない場合です。 遺産の合計額は、預金や土地などの評価額の合計から、債務や葬儀費用の金額を引いた額です。 基礎控除額の計算方法は、次のとおりです。

基礎控除額=3000万円+600万円×法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

法定相続では、被相続人の配偶者(夫・妻)は必ず相続人になります。 さらに子どもがいる場合には、子どもも相続人になります。 子どもがいない場合には、被相続人の親が相続人になります。 子どもも親もいない場合には、被相続人の兄弟が相続人になります。 たとえば、法定相続人が妻と子の2人の場合、基礎控除額は4200万円です。 この場合、遺産の合計額が4200万円より少なければ、相続税を払う必要はありません。

遺言書が残されている場合でも、基礎控除額は法定相続人の数をもとに計算します。

相続税の手続きの流れ

10か月以内に手続きを完了する

相続税は、相続の開始があったこと(被相続人が亡くなったこと)を知った日の翌日から10か月以内に申告と納付を行わなければなりません。 そのため、遺言を探したり遺産分割協議をしたりする相続手続きと同時に進めていく必要があります。 どのような手続きがあるのか順に説明します。

相続税を払う人を確認する

相続税を払うのは、原則として遺産を受け継ぐ人です。 相続人でない場合でも、遺言で遺産を譲り受ける場合には、相続税を払うことになります。

国外に住んでいる場合や国籍が日本にない場合には、相続税を払わなくてよい場合もあります。

遺産を調べる

相続税は、遺産の合計額をもとに計算します。 そのため、どのような遺産があるかを調べて、いくらの価値があるかの評価をします。

相続税を計算する

遺産の合計額と相続人の人数をもとに相続税を計算します。 相続税には様々な「特例」があります。場合によっては相続税が少なくなったり、逆に多くなったりします。 相続税が少なくなる特例には、「配偶者控除」や「未成年者控除」「小規模宅地等の特例」などがあります。 相続税が多くなる特例には、遺言で配偶者・子ども・親以外の人に財産を受け継がせる場合や、孫を養子にしている場合などがあります。

相続税を申告し、納税する

相続税を申告するには、相続税の申告書を作成して、税務署に提出します。

遺産が基礎控除の範囲内で相続税を支払わない場合でも、「配偶者控除」や「小規模宅地等の特例」などの特例の適用を受けるために、申告が必要な場合があります。

相続税の納付は、現金での一括払いが原則です。

相続税の「申告」も「納付」も期限は10か月以内です。間に合わない場合には延滞税が発生しますので気をつけましょう。

準確定申告の手続き

準確定申告とは、確定申告が必要な被相続人が亡くなった場合に、被相続人に代わって確定申告を行う手続きです。

被相続人が自営業だった場合のほか、医療費控除などで還付を受ける場合にも準確定申告を行います。

準確定申告の手続きは、通常の確定申告とほぼ同じです。

ただし、期限は相続の開始があったこと(被相続人が亡くなったこと)を知った日の翌日から4か月以内なので、注意しましょう。

準確定申告とは、確定申告が必要な被相続人が亡くなった場合に、被相続人に代わって確定申告を行う手続きです。

被相続人が自営業だった場合のほか、医療費控除などで還付を受ける場合にも準確定申告を行います。

準確定申告の手続きは、通常の確定申告とほぼ同じです。

ただし、期限は相続の開始があったこと(被相続人が亡くなったこと)を知った日の翌日から4か月以内なので、注意しましょう。