遺言が残されている場合に自分で相続税額を計算する方法

相続の手続きを進める際、相続税が課税されるのかどうか、かかるとすれば、いくらかかるのかということが心配になる人もいるでしょう。

- 相続税の基本的な計算方法

- 税金を低く抑えることができる「控除」の仕組み

この記事では、このようなポイントについて詳しく解説します。

目次

相続税の計算方法

相続税の額を計算するためには、大きく次の7つのステップを確認していきます。

相続税の額を計算するためには、大きく次の7つのステップを確認していきます。

まず、これまでに調査した遺産の総額を計算します。

次に、遺産の総額から基礎控除額を差し引きます。

そのあと、法律で決められている遺産の分け前(法定相続分)に応じて金額を分け、仮の相続税額を計算します。

仮の相続税額をすべて合計し、今度は実際に遺産を受け継ぐ分の割合に応じて相続税額を計算します。

最後に、配偶者控除などの控除や、加算がある場合にはそれも計算します。

それぞれのステップを具体的にみていきましょう。

まず、これまでに調査した遺産の総額を計算します。

次に、遺産の総額から基礎控除額を差し引きます。

そのあと、法律で決められている遺産の分け前(法定相続分)に応じて金額を分け、仮の相続税額を計算します。

仮の相続税額をすべて合計し、今度は実際に遺産を受け継ぐ分の割合に応じて相続税額を計算します。

最後に、配偶者控除などの控除や、加算がある場合にはそれも計算します。

それぞれのステップを具体的にみていきましょう。

1.相続税がかかる遺産の合計額を計算する

これまで調査してきた遺産の評価額をもとに、相続税がかかる遺産の合計額を計算します。

これまで調査してきた遺産の評価額をもとに、相続税がかかる遺産の合計額を計算します。

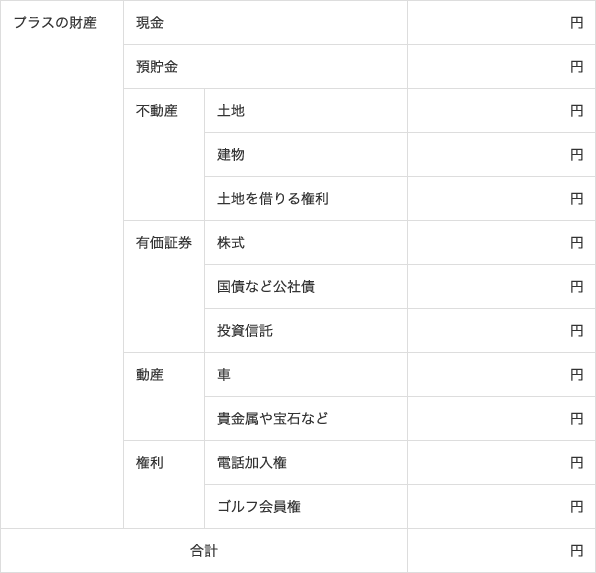

プラスの財産の合計を計算する

まず、プラスの財産がいくらあるかを計算しましょう。

被相続人が亡くなる直前に預金から引き出したお金も「現金」に含まれます。

土地がある場合には、小規模宅地等の特例が適用されるかどうか確認しましょう。小規模宅地等の特例が適用される場合には、適用後の評価額で計算します。

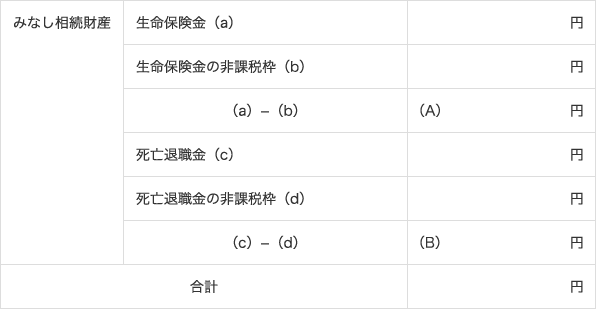

生命保険金や死亡退職金の合計を計算する

次に、生命保険金や死亡退職金がいくらあるかを計算しましょう。

生命保険金と死亡退職金には、それぞれ非課税枠があります。

まず、生命保険金の金額と、その非課税枠を確認し、生命保険金の金額から非課税枠を差し引きます。

次に、死亡退職金の金額と、その非課税枠を確認し、死亡退職金の金額から非課税枠を差し引きます。

最後に両方を合計します。

生命保険金と死亡退職金には、それぞれ非課税枠があります。

まず、生命保険金の金額と、その非課税枠を確認し、生命保険金の金額から非課税枠を差し引きます。

次に、死亡退職金の金額と、その非課税枠を確認し、死亡退職金の金額から非課税枠を差し引きます。

最後に両方を合計します。

生命保険金の非課税枠

生命保険金の非課税枠は次のとおりです。

死亡保険金の非課税枠非課税枠 = 500万円 × 法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 非課税枠 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1000万円 |

| 3人 | 1500万円 |

| 4人 | 2000万円 |

| 5人 | 2500万円 |

法定相続人とは、法律で決められた相続人のことです。実際に遺産を受け継ぐ人とは異なる場合があります。 誰が法定相続人となるかについては、次の記事で詳しく解説しています。

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

相続放棄をした人がいても、その放棄がなかった場合の相続人の数を数えます。

死亡退職金の非課税枠

死亡退職金の非課税枠は次のとおりです。

死亡退職金の非課税枠非課税枠 = 500万円 × 法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 非課税枠 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1000万円 |

| 3人 | 1500万円 |

| 4人 | 2000万円 |

| 5人 | 2500万円 |

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

相続の放棄をした人がいても、その放棄がなかった場合の相続人の数を数えます。

借金などのマイナスの財産と葬儀費用を合計する

次に、借金などのマイナスの財産と葬儀費用を合計します。

香典返しは葬儀費用に含まれません。

プラスの財産、生命保険金、死亡退職金、マイナスの財産、葬儀費用を合計する

これまで計算してきたプラスの財産、生命保険金、死亡退職金を合計します。その合計額からマイナスの財産と葬儀費用を差し引きます。

合計額がマイナスになった場合には、0円とします。

合計額がマイナスになった場合には、0円とします。

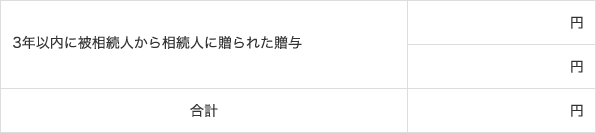

3年以内に贈られた被相続人から相続人への贈与を合計する

被相続人が亡くなる前の3年以内に被相続人から相続人へ贈与がなされていた場合、その贈与された物の金額を合計します。 合計する贈与には、110万円以下の贈与税がかからない贈与も含まれます。 ただし、次のような贈与は含まれません。

- 贈与税の配偶者控除の特例を受けている財産、または受けようとする財産のうち、その配偶者控除額に相当する金額

- 親・祖父母などから贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

- 親・祖父母などから一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

- 親・祖父母などから一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

プラスの財産とマイナスの財産などの合計額に3年以内贈与の金額を足す

先ほど計算したプラスの財産などの合計額に、3年以内になされた贈与の合計額を足します。

この合計額を「課税価格」といいます。

この合計額を「課税価格」といいます。

2.課税価格から基礎控除額を差し引く

次に、先ほど計算した遺産の合計額(課税価格)から、基礎控除額を差し引きます。

基礎控除額は、次のように計算します。

次に、先ほど計算した遺産の合計額(課税価格)から、基礎控除額を差し引きます。

基礎控除額は、次のように計算します。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

これを表にすると、次のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

相続の放棄をした人がいても、その放棄がなかった場合の相続人の数を数えます。

遺産の合計額(課税価格)から基礎控除額を差し引いた金額のことを「課税遺産総額」といいます。

課税遺産総額 = 課税価格 ー 基礎控除額

課税遺産総額がマイナスになった場合には、相続税はかかりません。

相続税がかからない場合でも、小規模宅地等の特例など、特例の適用を受ける場合には、相続税の申告が必要です。忘れずに申告の手続きをしましょう。

3.課税遺産総額を法定相続分に応じて分ける

次は、課税遺産総額を法定相続分に応じて分けます。

法定相続分とは、法律で決められた遺産の分け前のことです。実際に遺産を受け継ぐ割合とは異なる場合があります。

法定相続分は次の表のように決められています。

次は、課税遺産総額を法定相続分に応じて分けます。

法定相続分とは、法律で決められた遺産の分け前のことです。実際に遺産を受け継ぐ割合とは異なる場合があります。

法定相続分は次の表のように決められています。

| 法定相続人 | 相続できる割合 |

|---|---|

| 配偶者のみ | 配偶者が100% |

| 配偶者と子ども(第1位順位) | 配偶者1/2、子ども1/2

※子ども(孫)が複数いるときは1/2を均等に分ける |

| 配偶者と父母(第2順位) | 配偶者2/3、父母1/3

※父母が双方健在のときは1/3を均等に分ける |

| 配偶者と兄弟姉妹(第3順位) | 配偶者3/4・兄弟姉妹1/4

※兄弟姉妹が複数いるときは1/4を均等に分ける |

| 子どものみ | 子どもが100%

※子どもが複数いるときは均等に分ける |

| 父母のみ | 父1/2、母1/2 |

| 兄弟姉妹のみ | 兄弟姉妹で均等に分ける |

具体例

たとえば、相続人が妻、子ども2人の合計3人の場合、法定相続分は妻が1/2、子が1/4ずつとなります。

課税遺産総額が5000万円だとすると、妻の分は5000万円÷2=2500万円、子の分は5000万円÷4=1250万円となります。

4.分割したそれぞれの金額に相続税の税率を掛けて仮の税額を出す

法定相続分で分割したそれぞれの金額に、相続税の税率をかけます。控除額がある場合は、控除額を差し引きます。

ここで計算される税額は仮の税額です。この金額をそのまま支払うわけではありません。

法定相続分で分割したそれぞれの金額に、相続税の税率をかけます。控除額がある場合は、控除額を差し引きます。

ここで計算される税額は仮の税額です。この金額をそのまま支払うわけではありません。

税額 = 法定相続分で分割した金額 × 税率 ー 控除額

相続税の税率は次のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

具体例

先ほどの例で計算してみます。 まず、被相続人の妻の分は2500万円なので、税率が15%、控除額が50万円です。 この場合、次のように計算します。

妻の税額(仮) = 2500万円 × 0.15 ー 50万円 = 325万円

次に、被相続人の子の分は1250万円なので、税率が15%、控除額が50万円です。 計算は次のようになります。

子の税額(仮) = 1250万円 × 0.15 ー 50万円 = 137万5000円

5.各相続人の税額を合計する

相続人ごとに計算した税額を、すべて足します。この合計額が、遺産全体に対する相続税額になります。

相続人ごとに計算した税額を、すべて足します。この合計額が、遺産全体に対する相続税額になります。

具体例

先ほどの例では、妻の税額が325万円、子の税額がそれぞれ137万5000円だったので、合計額は次のようになります。

合計額 = 325万円 + 137万5000円 + 137万5000円 = 600万円

6.実際に取得した財産の額に応じて分ける

ここまでは法定相続人と法定相続分をもとに計算してきました。しかし、遺言書の指示や遺産分割協議によって法定相続人や法定相続分と異なる分け方がされる場合があります。

そのような場合には、実際に遺産を受け継ぐ人と、実際に受け継ぐ割合によって、相続税額を分割し直します。

ここまでは法定相続人と法定相続分をもとに計算してきました。しかし、遺言書の指示や遺産分割協議によって法定相続人や法定相続分と異なる分け方がされる場合があります。

そのような場合には、実際に遺産を受け継ぐ人と、実際に受け継ぐ割合によって、相続税額を分割し直します。

7.控除や加算がある場合は計算する

最後に、控除や加算がある場合にはその計算をします。

控除や加算には、次のようなものがあります。

最後に、控除や加算がある場合にはその計算をします。

控除や加算には、次のようなものがあります。

| 控除・加算の種類 | どんな場合に適用があるか |

|---|---|

| 2割加算 | 相続人が夫・妻、父母、子以外の場合 |

| 贈与税額控除 | 3年以内の贈与がある場合 |

| 配偶者に対する相続税額の軽減 | 相続人が夫・妻の場合 |

| 未成年者控除 | 相続人が20歳未満の場合 |

| 障害者控除 | 相続人が障害者の場合 |

| 相次相続控除 | 相過去10年以内に相続があった場合 |

複数の控除や加算に当てはまる場合には、この表の上から順に計算していきます。 順に見ていきましょう。

兄弟姉妹などは2割加算される

夫・妻、子ども・父母以外の人が財産をもらった場合、相続税は2割増になります。 たとえば、被相続人の祖父・祖母、兄弟姉妹、甥・姪が相続人になる場合が挙げられます。

孫が相続人になる場合

孫が相続人になる場合、2割増しになる場合とならない場合があります。

2割増になる場合

孫が被相続人の養子になっている場合で、孫の親(被相続人の子)が生きている場合には、2割増になります。

2割増にならない場合

孫が相続人の場合でも、孫の親(被相続人の子)がすでに亡くなっている場合には、2割増にはなりません。

3年以内に贈与を受けたときに支払った贈与税は相続税から差し引ける

被相続人が亡くなる前の3年以内に被相続人から贈与を受けたときに贈与税を支払った場合、その贈与税を相続税から差し引くことができます。 ただし、加算税、延滞税、利子税は含まれません。

夫・妻が相続人だと税額が軽減される

被相続人の夫・妻が相続する場合、「配偶者に対する相続税額の軽減」により税額が軽減されます。 控除額は、次のように計算します。

- ステップ1「遺産の合計額を計算する」で計算した遺産の合計額(課税価格)に夫・妻の法定相続分を掛ける。

- 夫・妻の法定相続分と1億6000万円のどちらが多いかを比べる。

- 多い方が控除額となります。

実際に受け継いだ遺産の金額が、控除額の範囲内であれば、相続税はかかりません。

「配偶者に対する相続税額の軽減」の適用を受けるためには、相続税の申告が必要です。相続税がかからない場合でも、申告は忘れずにしましょう。

「配偶者に対する相続税額の軽減」の適用を受けるためには、相続税の申告期限までに遺産分割協議が成立していることが必要です。申告期限までに遺産分割協議ができない場合には、申告するときに「申告期限後3年以内の分割見込書」を提出します。申告期限から3年以内に遺産分割を終えて更正手続きをすることで、あとから控除の適用を受けて、税金の払い戻しを受けることができます。

具体例

先ほどの例をもとに、課税価格が9800万円だとして、計算してみます。 まず、課税価格9800万円に妻の法定相続分である1/2を掛けます。4900万円となります。 次に、4900万円と1億6000万円を比べます。 今回は1億6000万円が多いので、1億6000万円が控除額となります。 妻が実際に受け継いだ遺産の金額が1億6000万円以下であれば、相続税はかかりません。

未成年者が相続すると税額が軽減される

未成年者が相続する場合、「未成年者控除」により税額が軽減されます。

被相続人が亡くなった時にまだ生まれていない胎児にも、未成年者控除の適用があります。

結婚している20歳未満の人にも未成年者控除が適用されます。

未成年者控除の適用を受けるためには、その未成年者が法定相続人であることが必要です。

法定相続人である未成年者が相続放棄をした場合でも、未成年者控除の適用があります。逆に相続人の誰かが相続放棄をし、その放棄により新たに相続人になった人が未成年の場合には、未成年者控除は適用されません。

日本国内に住所がなかったり、日本国籍でない場合には、控除を受けられない場合があります。

控除額は、未成年者が満20歳になるまでの年数1年につき10万円で計算した額です。次の表のようになります。

| 未成年者の年齢 (被相続人が亡くなった時) |

控除額 |

|---|---|

| 胎児 | 200万円 |

| 0歳 | 200万円 |

| 1歳 | 190万円 |

| 2歳 | 180万円 |

| 3歳 | 170万円 |

| 4歳 | 160万円 |

| 5歳 | 150万円 |

| 6歳 | 140万円 |

| 7歳 | 130万円 |

| 8歳 | 120万円 |

| 9歳 | 110万円 |

| 10歳 | 100万円 |

| 11歳 | 90万円 |

| 12歳 | 80万円 |

| 13歳 | 70万円 |

| 14歳 | 60万円 |

| 15歳 | 50万円 |

| 16歳 | 40万円 |

| 17歳 | 30万円 |

| 18歳 | 20万円 |

| 19歳 | 10万円 |

未成年者の相続税額が控除額以下の場合には、相続税はかかりません。 控除額が相続税額より大きい場合、控除額が残る場合があります。その場合には、残った控除額を、未成年者の扶養義務者の相続税額から差し引くことができます。 扶養義務者とは、次のような人をいいます。

- 夫・妻

- 親、子などの直系血族

- 兄弟姉妹

- 3親等内の親族(おじ・おば、甥・姪など)で生活費などが共通の人

今回の相続より前に、別の相続で未成年者控除を受けている場合には、控除額が制限されることがあります。前回の相続で控除した金額を差し引いた残額が控除額となります。

具体例

先ほどの例で、子どもが未成年者だとします。 子どもの相続税額は137万5000円でした。 まず、上の子が8歳だとすると、控除額は120万円です。相続税額は次のように計算します。

137万5000円 ー 120万円 = 17万5000円

この場合、17万5000円を支払うことになります。 次に、下の子が4歳だとすると、控除額は160万円です。相続税額は次のように計算します。

137万5000円 ー 160万円 = ー22万5000円

計算結果がマイナスになったので、相続税はかかりません。 そして、残った控除額22万5000円は、扶養義務者である被相続人の妻の相続税額から差し引くことができます。

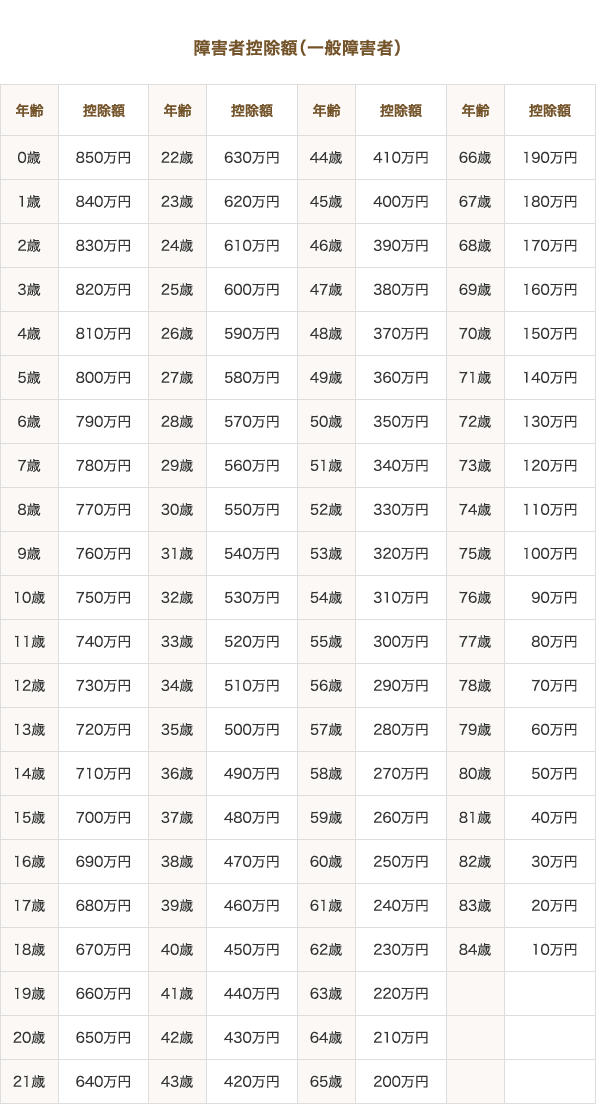

障害者が相続人だと税額が軽減される

相続人が85歳未満の障害者の場合、「障害者控除」により税額が軽減されます。 障害者とは、次のような人をいいます。

- 精神上の障害により事理を弁識する能力を欠く常況にある人…(a)

- 精神保健指定医などにより知的障害者と判定された人…(b)

- 精神障害者保健福祉手帳の交付を受けている人

- 身体障害者手帳に身体障害者として記載されている人…(c)

- 戦傷病者手帳の交付を受けている人

- 原子爆弾被爆者で厚生労働大臣の認定を受けている人

- いつも病床についていて、複雑な介護を受けなければならない人

- 精神または身体に障害のある65歳以上の人で、その障害の程度が上記(a)(b)(c)に準ずるとして市町村長や福祉事務所長の認定を受けている人

障害者控除の適用を受けるためには、その人が法定相続人であることが必要です。

法定相続人である障害者が相続放棄をした場合でも、障害者控除の適用があります。逆に相続人の誰かが相続放棄をし、その放棄により新たに相続人になった人が障害者の場合には、未成年者控除は適用されません。

日本国内に住所がなかったり、日本国籍でない場合には、控除を受けられない場合があります。

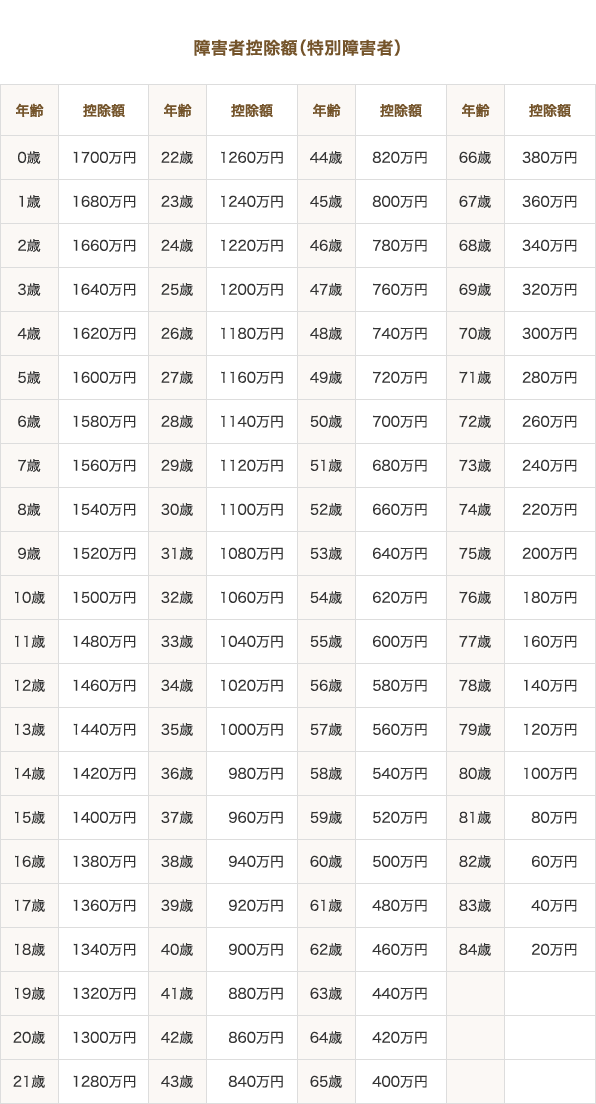

控除額は、その障害者が満85歳になるまでの年数1年につき10万円で計算した額です。特別障害者の場合は1年につき20万円です。 特別障害者は、次のような人をいいます。

- 身体障害者手帳に身体上の障害の程度が1級または2級と記載されている人

- 精神障害者保健福祉手帳に障害等級が1級と記載されている人

- 重度の知的障害者と判定された人

- いつも病床にいて、複雑な介護を受けなければならない人

障害者の相続税額が控除額以下の場合には、相続税はかかりません。

控除額が相続税額より大きい場合、控除額が残る場合があります。その場合には、残った控除額を、障害者の扶養義務者の相続税額から差し引くことができます。

障害者の相続税額が控除額以下の場合には、相続税はかかりません。

控除額が相続税額より大きい場合、控除額が残る場合があります。その場合には、残った控除額を、障害者の扶養義務者の相続税額から差し引くことができます。

今回の相続より前に、別の相続で障害者控除を受けている場合には、控除額が制限されることがあります。前回の相続で控除した金額を差し引いた残額が控除額となります。

過去10年以内に相続があった場合には税額が軽減される

今回の相続の被相続人(ここでは単に「被相続人」と書きます)が過去10年以内に相続で相続税を支払ったことがある場合には、「相次相続控除」により、前回支払った相続税の一部を、今回の相続税から差し引くことができます。 相次相続控除の適用を受けるためには、次の条件すべてに当てはまることが必要です。

- 被相続人の相続人であること

- 過去10年以内の相続で被相続人が財産を取得していること

- 前回の相続で取得した財産について、被相続人に対し相続税が課税されたこと

被相続人の相続人であっても、相続放棄をした人や、相続権を失った人には、相次相続控除は適用されません。

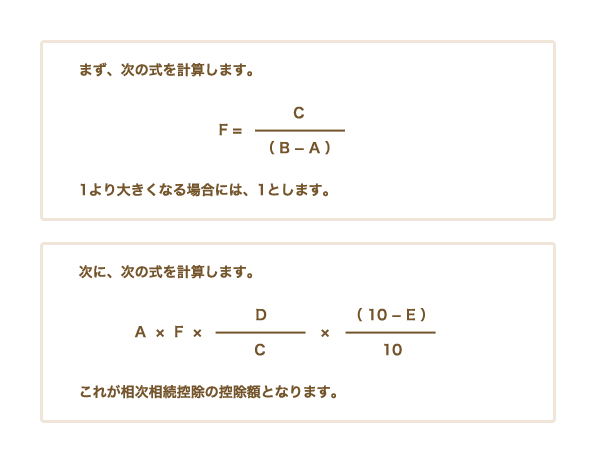

控除額は次のように計算します。

- 前回の相続で被相続人に課せられた相続税の金額を調べる(延滞税、利子税、加算税などは除く)…(A)

- 前回の相続で被相続人が取得した財産の額を調べる…(B)

- 今回の相続で相続人全員が取得した財産の合計額を計算する(財産の評価額から債務・葬儀費用を除いた金額)…(C)

- 今回の相続の相続人(個人)が取得する財産の金額を計算する(財産の評価額から債務・葬儀費用を除いた金額)…(D)

- 前回の相続から今回の相続までの期間を計算する …(E)

- 次の計算式に当てはめて計算する

相続税を計算した後の手続き

相続税を計算できたら、次は遺産分割協議が必要かどうかを判断します。

遺産分割協議とは、どの遺産を誰にどのくらい分けるかを決めるための話し合いです。

相続税を計算できたら、次は遺産分割協議が必要かどうかを判断します。

遺産分割協議とは、どの遺産を誰にどのくらい分けるかを決めるための話し合いです。

遺産分割協議が必要な場合

遺産分割協議が必要な場合は、次のような場合です。

- 遺言書に書かれていない遺産がある

- 遺言書に相続分のみが書かれていて、誰がどの遺産を受け継ぐかという具体的な内容が書かれていない

- 遺言書とは違う方法で遺産を分けたい

このような場合には、他の相続人と遺産分割協議をしましょう。 遺産分割協議の方法については、次の記事で詳しく解説しています。

相続税の申告・納税は10か月以内に行う

相続税の申告・納税は、被相続人が亡くなってから10か月以内にしなければなりません。 期限までに遺産分割協議が終わらない場合には、法定相続分で分けた場合の相続税を申告・納税することになります。その場合、小規模宅地等の特例や配偶者控除などが適用されないため、相続税を多く支払うことになる場合があります。 なるべく申告期限に間に合うように遺産分割協議をするようにしましょう。 10か月以内に終わらない場合には、いったん法定相続分で相続した場合の申告・納税をします。 その際、「申告期限後3年以内の分割見込書」を提出することで、遺産分割協議が終わったあとに、修正申告などをして、足りない分の税金を払ったり、払いすぎた税金の還付を受けることができます。

遺産分割協議が不要な場合

遺産分割協議が不要な場合は、遺言書のとおりに遺産を受け継ぐための手続き(遺言執行)を進めましょう。 遺言執行の方法については、次の記事で詳しく解説しています。

この記事は、公開日時点(2026年02月18日)の情報や法律に基づいています。