いくらから相続税がかかるのか?

相続税とは、亡くなった方の遺産を受け継ぐ場合に課税される税金です。 相続税がかかるのは、遺産の総額が「基礎控除」の範囲を超えた場合です。 基礎控除額は、次のように計算します。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

法定相続人とは、遺言書がない場合に誰が遺産を受け継ぐのかを法律で決められている人のことです。

遺言書で遺産を受け継ぐ人が指示されている場合でも、基礎控除の計算では法定相続人の数を計算します。

相続税の対象となる財産と非課税財産

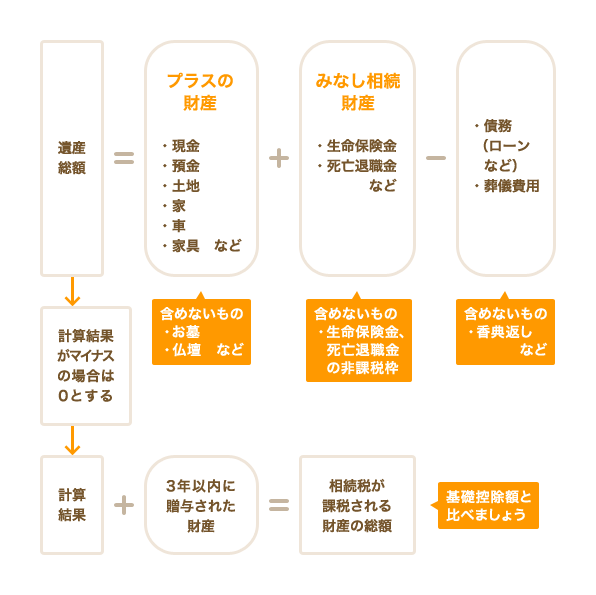

相続税の対象となる遺産の総額を計算するには、預金や土地・家などのプラスの財産に、生命保険金などの「みなし相続財産」といわれるものを足して、ローンなどの債務と葬儀費用を引きます。

さらに、被相続人が亡くなる前の3年以内に、被相続人から相続人に贈与された財産がある場合には、その贈与された財産の金額も足します。

プラスの財産には、お墓や仏壇などは含めません(非課税財産)。

生命保険と死亡退職金の非課税枠

生命保険の死亡保険金と、死亡退職金には、非課税枠があります。 非課税枠の限度額は、次のように計算します。

死亡保険金の非課税枠非課税枠 = 500万円 × 法定相続人の数

養子がいる場合、養子も相続人になります。ただし、法定相続人としてカウントできる養子の数に制限があります。実子がいる場合にカウントできる養子は1人まで、実子がいない場合には2人までです。

相続の放棄をした人がいても、その放棄がなかった場合の相続人の数を数えます。

相続税の計算方法

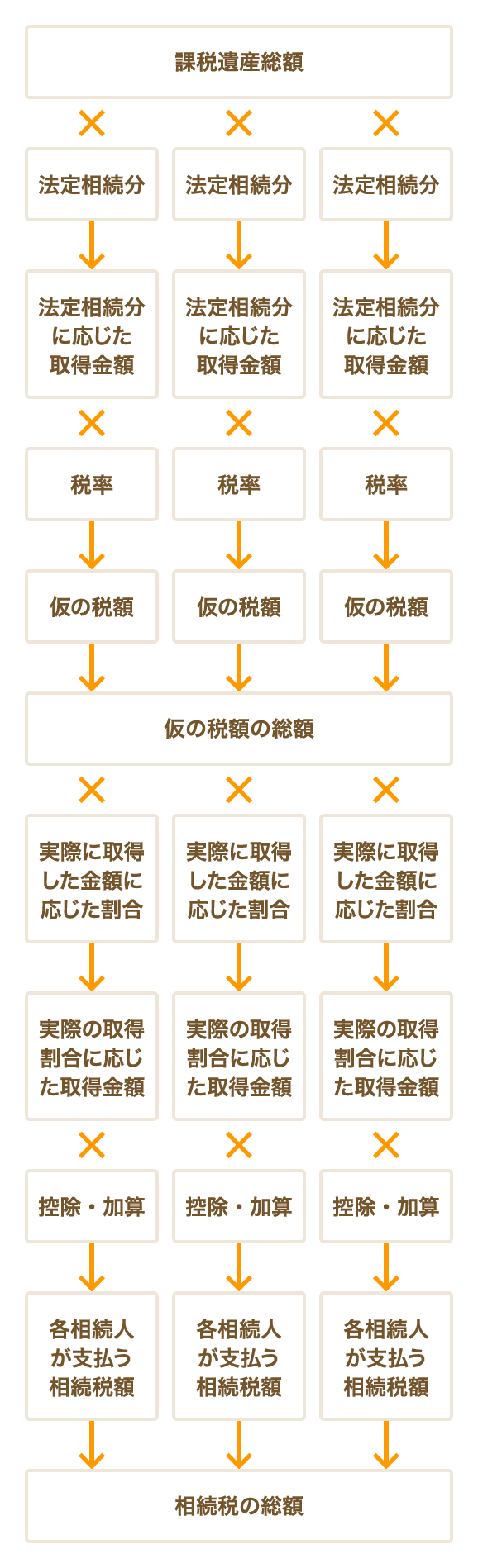

相続税の計算方法は、次の3つのステップがあります。

- 遺産総額を法定相続分に応じて分ける

- 分割した遺産金額に相続税の税率を掛けて仮の税額を計算する

- 各相続人の税額を合計する

- 実際に取得した財産の額に応じて分ける

- 控除や加算がある場合は計算する

相続税の税率

相続税の税率は次のとおりです(相続が平成27年1月1日以後の場合)。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の控除・加算

相続税の控除や加算には、次のようなものがあります。

| 控除・加算の種類 | どんな場合に適用があるか |

|---|---|

| 2割加算 | 相続人が夫・妻、父母、子以外の場合(兄弟など) |

| 贈与税額控除 | 3年以内の贈与がある場合 |

| 配偶者に対する相続税額の軽減(配偶者控除) | 相続人が夫・妻の場合 |

| 未成年者控除 | 相続人が20歳未満の場合 |

| 障害者控除 | 相続人が障害者の場合 |

| 相次相続控除 | 相過去10年以内に相続があった場合 |

複数の控除や加算に当てはまる場合には、この表の上から順に計算していきます。

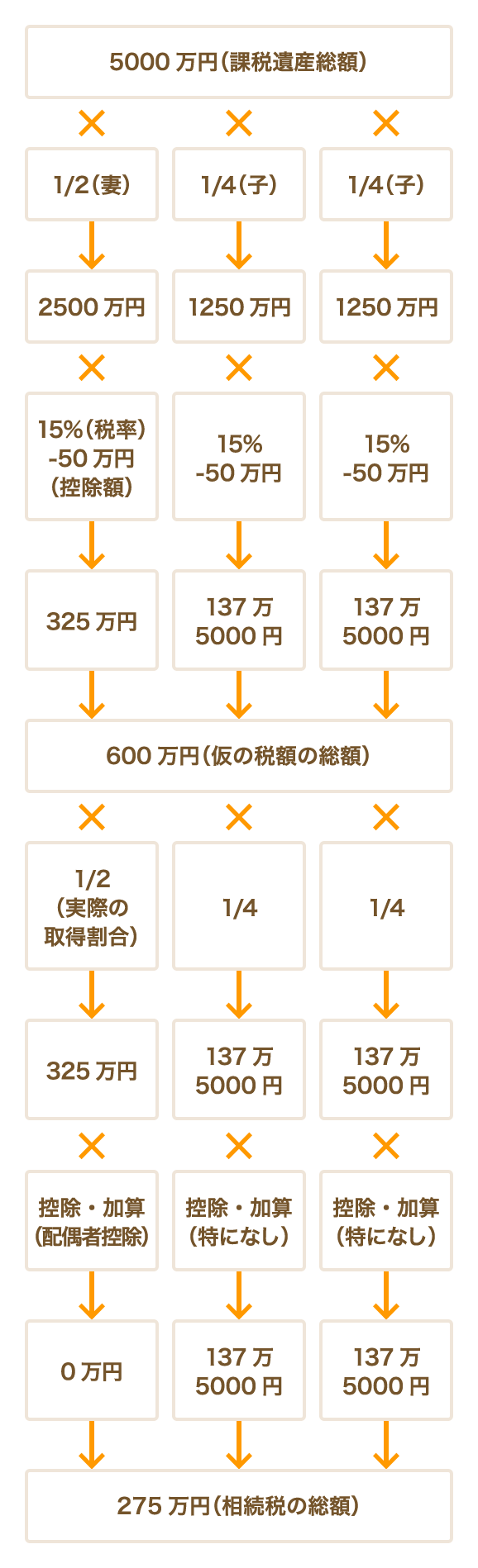

具体的な計算例

たとえば、次のようなケースで相続税を計算すると、図のようになります。

- 法定相続人は、妻と、子ども2人(成人)の合計3人

- 課税遺産総額は5000万円

- 法定相続分どおりに遺産分割協議を行なった

- 控除・加算は配偶者控除のみ

相続税の目安(早見表)

相続税の目安を早見表にまとめました。 実際の取得割合は法定相続分どおりと仮定し、控除・加算は配偶者控除のみとして計算しています。

配偶者がいる場合

| 遺産総額 | 相続人 | ||

|---|---|---|---|

| 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | |

| 4000万円 | 0円 | 0円 | 0円 |

| 5000万円 | 40万円 | 10万円 | 0円 |

| 6000万円 | 90万円 | 60万円 | 30万円 |

| 7000万円 | 160万円 | 113万円 | 80万円 |

| 8000万円 | 235万円 | 175万円 | 138万円 |

| 9000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 385万円 | 315万円 | 263万円 |

| 2億円 | 1670万円 | 1350万円 | 1218万円 |

| 3億円 | 3460万円 | 2860万円 | 2540万円 |

| 5億円 | 7605万円 | 6555万円 | 5963万円 |

| 10億円 | 1億9750万円 | 1億7810万円 | 1億6635万円 |

| 15億円 | 3億2895万円 | 3億0315万円 | 2億8500万円 |

| 20億円 | 4億6645万円 | 4億3440万円 | 4億1183万円 |

| 30億円 | 7億4145万円 | 7億0380万円 | 6億7433万円 |

| 50億円 | 12億9145万円 | 12億5380万円 | 12億1615万円 |

配偶者がいない場合

| 遺産総額 | 相続人 | ||

|---|---|---|---|

| 子1人 | 子2人 | 子3人 | |

| 4000万円 | 40万円 | 0円 | 0円 |

| 5000万円 | 160万円 | 80万円 | 20万円 |

| 6000万円 | 310万円 | 180万円 | 120万円 |

| 7000万円 | 480万円 | 320万円 | 220万円 |

| 8000万円 | 680万円 | 470万円 | 330万円 |

| 9000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1220万円 | 770万円 | 630万円 |

| 2億円 | 4860万円 | 3340万円 | 2460万円 |

| 3億円 | 9180万円 | 6920万円 | 5460万円 |

| 5億円 | 1億9000万円 | 1億5210万円 | 1億2980万円 |

| 10億円 | 4億5820万円 | 3億9500万円 | 3億5000万円 |

| 15億円 | 7億3320万円 | 6億5790万円 | 6億円 |

| 20億円 | 10億0820万円 | 9億3290万円 | 8億5760万円 |

| 30億円 | 15億5820万円 | 14億8290万円 | 14億0760万円 |

| 50億円 | 26億5820万円 | 25億8290万円 | 25億0760万円 |

相続税がかからなくても申告が必要なケース

「配偶者の税額軽減の特例」(配偶者控除)や「小規模宅地等の特例」の適用を受ける場合には、相続税が発生しない場合でも、申告しなければなりません。

相続税の申告期限と納付方法

相続税の申告・納税は10か月以内にしなければなりません。 相続税の支払いは、現金での一括払いが原則です。 期限までに納税しない場合には、利息にあたる延滞税がかかる場合があるので、気をつけましょう。

まとめ

「相続手続きを自分でする時間がない」「相続財産の分け方について、相続人間で意見が対立している」など、相続に関する悩みを抱えている方は、弁護士への依頼を検討しましょう。 弁護士に依頼することで、他の相続人との交渉をはじめ、様々な手続きを代わりにおこなってもらうことができます。不動産などそのままでは分けられない財産や借金があるような場合も、個別のケースに応じた適切な対処法を示してもらいながら手続きを進めることができます。 相続案件に注力する弁護士のサポートを受けることで、自分一人で奮闘するよりも手間やストレスをかけずに、早急かつ円満に相続の手続きを完了できるでしょう。

次はこの記事をチェックしましょう

基礎控除の詳しい計算方法については、次の記事で解説しています。

相続税額の詳しい計算方法については、次の記事で解説しています。

土地の相続税評価額を最大80%減額することができる「小規模宅地特例」について、次の記事で詳しく解説しています。