相続対策の目的

相続対策は、主に以下のような目的で行われます。

- 相続人同士の争いを防ぎ、スムーズに財産を分けられるようにする

- 相続税対策(節税・納税資金の確保)

相続人同士の争いを防ぎ、スムーズに財産を分けられるようにする

「相続でもめるのは一部の人だけ」「自分は財産も少ないし、トラブルになることはない」と考え、いざ自分が亡くなった時のための準備は何もしていないという方も少なくありません。 たしかに、遺言を残したり、生前に特定の人に財産を渡しておくこと(生前贈与)は、円満な相続がみこめるなら必要はないケースもあります。 しかし、円満に相続の手続きが進められる場合でも、残された家族は、「どのような遺産が残されているのか」「相続する人は誰か」ということを、自分たちで調べる必要があります。 そのため、相続でトラブルが起きないと考えている場合でも、残された家族に相続の手続きをスムーズに進めてもらうために、生前にしておいたほうがよいことがあります。 また、あなたが相続は円満に行くはずだと考えていても、相続がもめることになる原因はさまざまです。あなたが考えもしなかった理由で、相続がトラブルに発展する可能性があります。 あなたが生前に対策をしておくことで、相続人間でのトラブル発生を防止し、相続の手続きをスムーズに進めることができます。

相続税対策

相続税は、財産の総額が「非課税枠(基礎控除)」の額を上回っている場合に発生します。財産の総額は、それぞれの財産の「相続税評価額」を合計して算出します。 非課税枠 = 3000万円 + 600万円 × 法定相続人の数 たとえば、相続人が1人の場合、非課税枠は3600万円(3000万円+600万円×1人)です。2人なら4200万円(3000万円+600万円×2人)、3人なら4800万円(3000万円+600万円×3人)となります。 財産の総額が高額になればなるほど、支払う相続税も高額になります。相続税の金額を抑えるための対策(節税対策)をすることで、家族の負担を減らすことができます。 相続税対策には、「納税資金の確保」という目的もあります。 相続税は、あなたが亡くなってから「10か月以内」に「現金」で「一括」して支払わなければなりません。 もし、対策を何もしない場合、家族は相続税を支払うためのまとまったお金を用意しなければなりません。 まとまったお金なら預金口座にあるから大丈夫だと思っている人もいるでしょう。 しかし、預金口座は、預金者が亡くなったことを銀行が知ると、凍結されて預金が引き出せなくなってしまいます。 凍結された口座から預金を引き出すためには、戸籍などの書類を集めたり、家族全員の同意を得たりしなければならず、時間がかかります。その間に相続税の支払い期限がきてしまう場合もあります。 相続税を支払うためのまとまったお金を、預金以外の方法で用意しておくことで、このような事態を避けることができます。

相続人同士の争いを防ぐための対策

遺言書を作る

あなたが遺言書を残さずに亡くなった場合、「誰が」「どの財産を」「どの程度」相続するかという点で、家族がトラブルになる可能性があります。遺言書を残しておけば、こうした点をあらかじめ決めておくことで、回避することができます。 遺言書を作ると、次のようなことができます。

- 法定相続人ではない人にも財産を残すことができる

- 相続する財産の割合を指定できる

- 誰にどの財産を残すかを具体的に指定できる

また、遺言書では、あなたが亡くなった後に相続人が行う手続きを代わりに行ってくれる「遺言執行者」を指名することもできます。 遺言書を作るメリットや、遺言書の種類、書き方などをより詳しく知りたい方は、記事末尾で紹介する記事を参考にしてみてください。

遺言書を作らない場合にしておくとよい対策

「相続でもめることはなさそうなので、遺言書は作らない」という方もいるかもしれません。 遺言書を残さない場合、あなたの財産を「誰が(法定相続人)」「どの程度(法定相続分)」相続するかという点が、法律のルールにより、自動的に決まります。 しかし、法律では、「不動産は配偶者に、貯金は長男に」というように、どの財産を誰が相続するかまでは決めてくれません。相続人同士が話し合って決める必要があります。この話合いを「遺産分割協議」といいます。 相続人は、他に相続人はいないのか調べ、あなたにどのような財産があるのか調べてから、財産をどう分けるのかを検討することになります。 遺言書を作らない場合、次のような対策をしておくと、相続人の手間が減り、相続の手続きがスムーズに進むことが期待できます。

- 相続人の一覧表を作る

- 財産目録を作る

相続人の一覧表を作る

遺産分割協議は、相続人全員が参加して話し合う必要があります。相続人が1人でも加わらずに話し合われた協議の内容は、やり直すことになる可能性があります。 そのため、遺産分割協議をはじめる前には、相続人が誰かということをしっかり確認しておく必要があります。 たとえば、あなたに配偶者以外の人との間の子どもがいる場合、その子どもも相続人になります。しかし、子どもの存在を家族が知らないような場合、その子どもを除いて遺産分割協議がされてしまう可能性があります。 後になって、その子どもが相続人の地位を主張したような場合、遺産分割協議をやり直さなくてはならないかもしれません。非常に手間のかかることになる可能性があるのです。 また、相続人を調べるために、家族は、あなたが生まれてから死ぬまでの戸籍謄本や除籍謄本、改製原戸籍謄本など、多くの資料にあたり、「誰が相続人なのか」を調べていきます。 あなたが何度も転籍しているような場合、家族は何度も書類を集めなければならず、膨大な時間と手間がかかる可能性があります。 あなたが全ての相続人を調べて一覧表に記録しておけば、家族が、相続人を調べる手間がなくなります。 家族が相続人全員をもれなく把握できれば、後から他に相続人がいたことが発覚して、遺産分割協議をやり直さなければならなくなるリスクも避けられます。 法律のルールでは、誰があなたの財産を受け継ぐ相続人になるのか、詳しくは記事末尾のリンクで解説しています。

財産目録を作る

遺産分割協議をするときに、どんな財産があるかがはっきり分からない場合、相続人自身が調査をします。 現金・預金であれば、相続人があなたの自宅を探して見つけられることもあるでしょう。 一方、不動産は、法務局や市町村役場で「固定資産税納税通知書」や、「名寄帳」などを調べて探します。 家族が、あなたの財産を全て調査し終えるまでには時間も手間もかかります。 財産の数や種類が多いと、相続人が調査しきれず、発見されないまま放置される財産も出てくるかもしれません。 あなたが、相続対策として、財産を一覧にした「財産目録」を作成しておけば、相続人は、相続の対象となる財産を一目で確認することができます。 財産目録を作成しておくことで、相続人自身が財産を調査する手間をなくすことができます。 発見されないまま放置される財産が出てくるリスクも避けられます。 財産目録には、現金や預貯金があれば、その金額、お金を預けている金融機関名や口座番号などを書いておきましょう。不動産があれば、名義人や所在地を書いておきましょう。 余裕がある人は、不動産を売った場合の価値(評価額)も調べて書いておくとよいでしょう。価値を調査した日付と、その資料や計算方法も添付しておきましょう。

不動産や保険を活用した相続税対策

相続税対策におすすめな対策は、次の4つです。

- 不動産を活用する

- 生命保険に加入する

- 生前贈与をする

- 養子縁組をする

このうち生命保険は、「相続税の金額を抑えたい」という目的と、「相続税を支払うためのお金を用意したい」というどちらの目的にも適した対策です。

アパートやマンションなど不動産を活用する

現金を不動産に変えておくことで、節税できる場合があります。 土地や建物などの不動産は、利用状況などに応じて、評価額を下げる措置が設けられています。そのため、現金のまま残すよりも、不動産に変えた方が、財産の評価額を低く抑えられ、その結果相続税の金額を減らすことができます。 たとえば、貸しているアパートやマンションは、評価額を算出する際、「借家権割合」というルールが適用されます。借家権割合は国税庁によって一律30%と定められています。 「貸しているマンション1戸分の建物の相続税評価」は、以下のように計算します。

固定資産税評価額 − (固定資産税評価額 × 30%) = 貸しているマンション1戸分の建物の相続税評価

この式をより簡単にすると以下のように整理できます。

固定資産税評価額 × 70% = 貸しているマンション1戸分の建物の相続税評価

固定資産税評価額が3000万円のマンションに、借家権の負担がついた場合の相続税評価額は、2100万円(3000万×0.7)となり、評価額が低く抑えられます。 また、「小規模宅地特例」という制度の適用を受けられる場合、土地の相続税評価額を50%または80%減額してもらえます。 財産の合計額が基礎控除額を超えている場合でも、小規模宅地特例により土地の相続税評価額が引き下げられ、その結果、財産の合計額が基礎控除額を下回れば、相続税を支払う必要がなくなります。 小規模宅地特例の適用を受けるには、一定の条件をクリアする必要があります。詳細については、記事末尾のリンクを参照してください。

生命保険に加入する

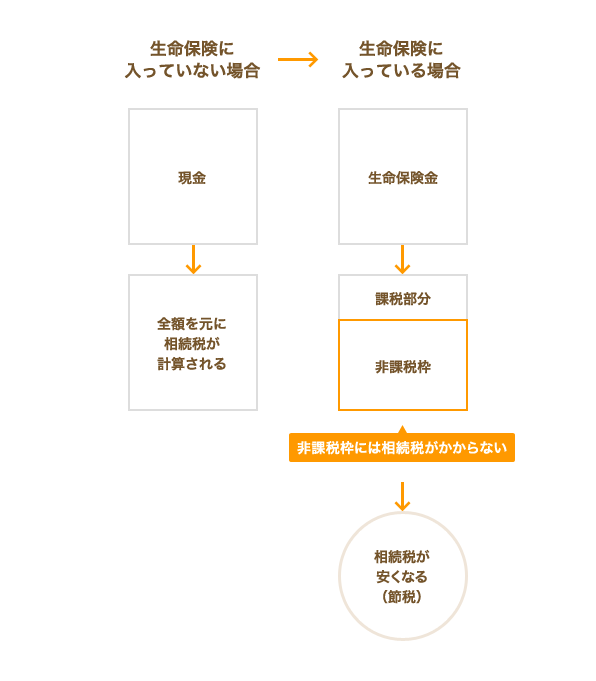

生命保険金には非課税枠があり、非課税枠には相続税がかかりません。

財産を現金として置いておくのではなく、生命保険に形を変えることで、相続税を抑えることができます。

生命保険金には非課税枠があり、非課税枠には相続税がかかりません。

財産を現金として置いておくのではなく、生命保険に形を変えることで、相続税を抑えることができます。

生命保険に加入することで、納税資金も用意できる

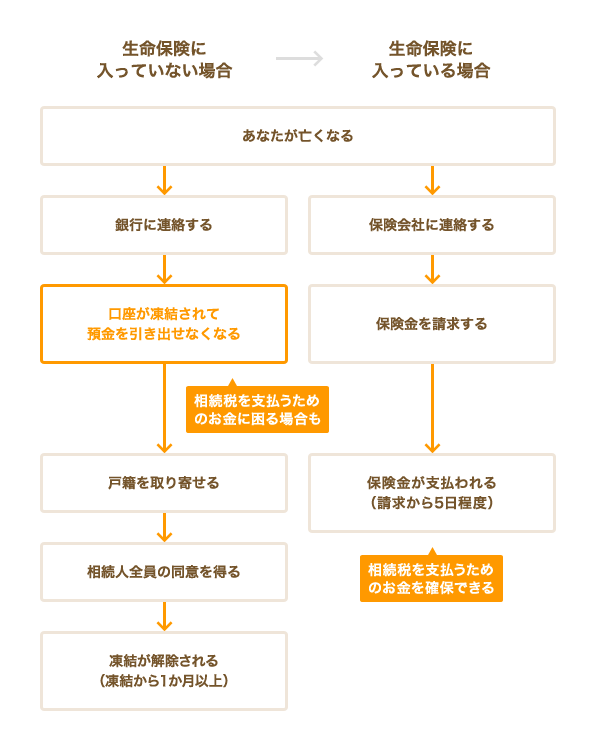

先述したとおり、あなたが亡くなった場合、銀行に連絡をすると口座が凍結され、凍結された口座からお金を引き出す手続きをしている間に、相続税の支払い期限がきてしまう場合があります。

生命保険に加入していれば、保険会社に保険金の請求をしてから5営業日程度で、生命保険金を受け取ることができ、受け取った保険金を相続税の支払いに充てることができます。

先述したとおり、あなたが亡くなった場合、銀行に連絡をすると口座が凍結され、凍結された口座からお金を引き出す手続きをしている間に、相続税の支払い期限がきてしまう場合があります。

生命保険に加入していれば、保険会社に保険金の請求をしてから5営業日程度で、生命保険金を受け取ることができ、受け取った保険金を相続税の支払いに充てることができます。

生前贈与をする

生前贈与とは、亡くなる前に財産を無償で譲ることです。生前贈与をすることで、相続税を節税できます。

一定の財産がある場合、もし相続対策を何もせずにあなたが亡くなると、財産は法定相続人が受け継ぎます。その際、財産の全額が相続税の対象となります。

同じ金額を、あなたが亡くなる前に一括で譲った場合、贈与税がかかります。ただし、贈与税には1年間に110万円という税金がかからない部分(基礎控除)があります。110万円を超える部分が贈与税の対象となります。

贈与税の基礎控除は、毎年リセットされます。そこで、毎年110万円ずつに分けて贈与をすると、贈与税が全くかからずに、財産を移すことができます。

贈与した現金は、譲り受けた人の物になるため、あなたが亡くなっても相続税はかかりません。

このように亡くなる前に財産を110万円の範囲内で少しずつ贈与することで、節税ができます。

生前贈与とは、亡くなる前に財産を無償で譲ることです。生前贈与をすることで、相続税を節税できます。

一定の財産がある場合、もし相続対策を何もせずにあなたが亡くなると、財産は法定相続人が受け継ぎます。その際、財産の全額が相続税の対象となります。

同じ金額を、あなたが亡くなる前に一括で譲った場合、贈与税がかかります。ただし、贈与税には1年間に110万円という税金がかからない部分(基礎控除)があります。110万円を超える部分が贈与税の対象となります。

贈与税の基礎控除は、毎年リセットされます。そこで、毎年110万円ずつに分けて贈与をすると、贈与税が全くかからずに、財産を移すことができます。

贈与した現金は、譲り受けた人の物になるため、あなたが亡くなっても相続税はかかりません。

このように亡くなる前に財産を110万円の範囲内で少しずつ贈与することで、節税ができます。

養子縁組をする

養子縁組とは、今まで親子ではなかった人を法的に親子にするための手続きのことです。

養子縁組をすることで、相続税を節税できる場合があります。

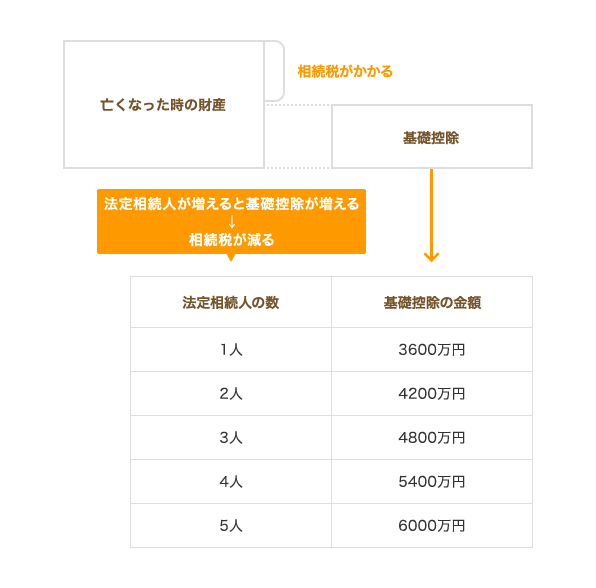

相続税は、亡くなった時の財産を元に計算します。このとき、財産の金額が基礎控除の範囲内であれば、相続税がかかりません。

基礎控除の金額は「3000万円 + 600万円 × 法定相続人の数」です。法定相続人の数が増えると、基礎控除の金額が増えます。

法定相続人には、養子も含まれます。

養子縁組して法定相続人が増えると、基礎控除の金額が増えて、相続税が節税できる場合があります。

養子縁組とは、今まで親子ではなかった人を法的に親子にするための手続きのことです。

養子縁組をすることで、相続税を節税できる場合があります。

相続税は、亡くなった時の財産を元に計算します。このとき、財産の金額が基礎控除の範囲内であれば、相続税がかかりません。

基礎控除の金額は「3000万円 + 600万円 × 法定相続人の数」です。法定相続人の数が増えると、基礎控除の金額が増えます。

法定相続人には、養子も含まれます。

養子縁組して法定相続人が増えると、基礎控除の金額が増えて、相続税が節税できる場合があります。

基礎控除のほかに、生命保険金や死亡退職金の非課税枠も、法定相続人の数に応じて増えます。生命保険なども合わせて活用することで、節税効果を期待することができます。

養子縁組によって「相続税の負担を不当に減少させる結果となる」と認められる場合には、税務署によって、養子の数を相続人に含めないで計算される場合があります。このような場合には、養子縁組による節税効果はありません。

相続税対策をする場合の注意点

上記のような方法で節税対策をしようと考えた場合、実際に行う前に、今の財産に相続税がかかった場合いくらになるかを先に計算しておきましょう。そもそも相続税がかからなければ節税対策をしても意味がありません。 また、生命保険や生前贈与を活用して対策する場合は、なるべく、相続人全員に平等になることを意識して、保険に加入したり、生前贈与を行ったりすることが大切です。 生命保険に加入すると、保険金受取人という決まった人に確実に保険金を渡せる反面、保険金受取人になっていない人は財産を受け取れません。生前贈与をする場合も、生前贈与の相手という決まった人に確実に財産を渡せる反面、生前贈与の相手にならなかった人は財産を受け取れません。 生命保険や生前贈与を受け取れない人が「不平等だ」と感じた場合、節税ができたとしても、相続争いの原因になってしまう可能性があります。 どうすれば平等になるか、自分だけで判断できない場合は、弁護士など専門家の意見を聞くことも検討しましょう。

相続人が1人だけでも対策は必要?

自分が亡くなった後、財産を相続する人が1人しかいないというケースもあるでしょう。 相続人が1人しかいない場合、財産はその相続人がすべて引き継ぐことになるため、財産の分け方をめぐるトラブルが発生することはないでしょう。だからといって、相続対策を何もしなくてよいとは言い切れないようです。

相談者の疑問

最近、自分が死んだ後、財産がどうなるのか心配になり始めています。相続人が1人のみで、その相続人が入院中だったり、認知症になったりしている場合、何も対策をしなければ相続手続きは実行されずに、相続されるはずであった財産は宙に浮いてしまうと思います。

相談者の疑問

最近、自分が死んだ後、財産がどうなるのか心配になり始めています。相続人が1人のみで、その相続人が入院中だったり、認知症になったりしている場合、何も対策をしなければ相続手続きは実行されずに、相続されるはずであった財産は宙に浮いてしまうと思います。

相続手続きがしっかり執り行われるために、何か手段はありますか?

代理人を立てるという対策が思いつきますが、自分が死ぬ前に、税理士や弁護士の方に頼んでおくことはできますか?

弁護士の回答齋藤 健博弁護士

貴殿が生前に認知症等で判断能力が低下した場合に備えて財産の管理を専門家に任せる任意後見契約や、判断能力は低下していなくても寝たきり等の状況に陥った場合に備えて、財産管理契約を専門家と結ぶことも考えられると思います。

弁護士の回答齋藤 健博弁護士

貴殿が生前に認知症等で判断能力が低下した場合に備えて財産の管理を専門家に任せる任意後見契約や、判断能力は低下していなくても寝たきり等の状況に陥った場合に備えて、財産管理契約を専門家と結ぶことも考えられると思います。

専門家は通常は弁護士と思いますが、不動産を多数お持ちなら司法書士、税金の対応が見込まれる場合には税理士に依頼されることも検討されてもよろしいかと存じます。

相続人が1人しかいない場合、その相続人が認知症になるなどして相続の手続きや管理ができなくなるリスクに備えることが必要なようです。 財産の内容によって、依頼すべき専門家が異なります。誰に依頼すべきか迷う場合は、市役所など、相続について無料で相談できる公的機関の窓口でアドバイスを求めることから始めてもよいでしょう。 相続に関する相談先については、記事末尾のリンクで詳しく解説しています。

まとめ

これまでに紹介した相続対策の中で、実際にどれをやってみようか迷う人もいるでしょう。 相続対策は、1つに限定する必要はありません。複数を組み合わせて行なうと、より良い効果がある場合があります。実際にやってみたらどうなるかをイメージしてみましょう。 自分にはどの対策が合うのかわからない場合は、弁護士など専門家のアドバイスを聞いてみることも1つの方法です。 あなたに合った弁護士に出会う方法の1つとして、弁護士ドットコムでは、相続の対策に詳しい弁護士を、お住まいの地域や依頼したい手続きなどから絞り込める、弁護士検索サービスを提供しています。 この検索サービスを使うと、あなたの希望する条件に合った弁護士のプロフィールが一覧で表示されます。弁護士のプロフィールには、自己紹介や料金表、解決事例などの豊富な情報が掲載されているので、弁護士探しにぜひお役立てください。 弁護士検索サービスの使い方は、こちらの動画でも解説しています。 また、弁護士ドットコムの姉妹サイト「税理士ドットコム」では、依頼内容や予算などのお悩みに応じて、専門のコーディネーターが税理士を無料で紹介するサービスを提供しています。 「どんな税理士に相談すればよいのかわからない」「なるべく費用を抑えたい」などの悩みがある方は、電話(050−7586−1800)またはメールでお問い合わせください。