不動産や美術品を持っていると相続で家族が揉めやすい理由

あなたが亡くなった場合、あなたの財産は家族が相続という形で受け継ぐことになります。

しかし、不動産や、美術品・骨董品などの動産がある場合には、家族が揉める可能性があります。

その理由として、次のようなことが考えられます。

あなたが亡くなった場合、あなたの財産は家族が相続という形で受け継ぐことになります。

しかし、不動産や、美術品・骨董品などの動産がある場合には、家族が揉める可能性があります。

その理由として、次のようなことが考えられます。

- 売ってみるまで財産の価値がわからない

- 家族にとっては不要な場合がある

- 財産1つあたりの金額が大きい

具体的に見ていきましょう。

売ってみるまで財産の価値がわからない

不動産や、美術品・骨董品などの動産は、唯一無二のものであることが多いです。

そのため、価格の相場はわかりますが、実際にその物がいくらなのかは売ってみないとわかりません。

財産を売らずに家族が受け継ぎたい場合、その物をいくらと評価するかは難しい問題です。

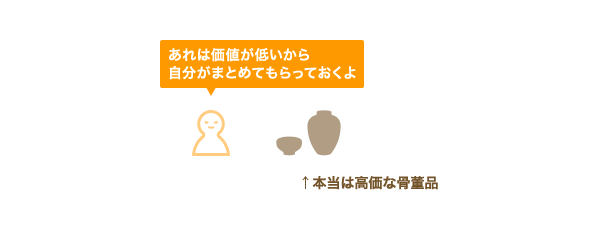

また、不動産や、美術品・骨董品などの動産は、お金と異なり、人によって評価が異なります。

たとえば、その財産が欲しいと考えている人が、財産の価値を小さく主張する可能性があります。それに反対する人は、価値を大きく主張するでしょう。

財産を評価すること自体が難しいこともあいまって、家族が揉める原因となります。

また、不動産や、美術品・骨董品などの動産は、お金と異なり、人によって評価が異なります。

たとえば、その財産が欲しいと考えている人が、財産の価値を小さく主張する可能性があります。それに反対する人は、価値を大きく主張するでしょう。

財産を評価すること自体が難しいこともあいまって、家族が揉める原因となります。

家族にとっては不要な場合がある

不動産や、美術品・骨董品などの動産の中には、趣味や好みの影響で手に入れた物もあるかもしれません。 あなたにとっては大切な財産でも、家族にとっては不要だと思われている場合があります。 もし、そのような財産を残して亡くなった場合、いらない財産の押し付け合いになり、家族が揉める原因となります。 家族が財産を売るとなった場合でも、売却を依頼する業者の選定など慣れないことをする負担や、時間をかけさせてしまうことになります。

財産1つあたりの金額が大きい

不動産は一般的に、1つあたりの金額が大きいことが多いです。

他の財産が少ない場合、不動産を取得した人と、他の財産を取得した人との間で不公平が生じる可能性があります。

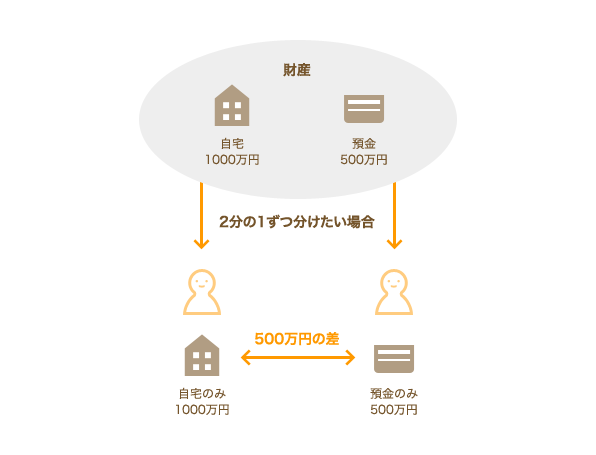

たとえば、財産が自宅(1000万円)と預金(500万円)の場合、家族2人が半分ずつ分けるとします。

1人が自宅を希望した場合、もう1人は預金を取得することになりますが、2人の間には500万円の差が生じてしまいます。

このような不公平を解消するために、不動産を取得した人は、他の人との差額をお金で支払うという方法があります(代償分割)。

たとえば、財産が自宅(1000万円)と預金(500万円)の場合、家族2人が半分ずつ分けるとします。

1人が自宅を希望した場合、もう1人は預金を取得することになりますが、2人の間には500万円の差が生じてしまいます。

このような不公平を解消するために、不動産を取得した人は、他の人との差額をお金で支払うという方法があります(代償分割)。

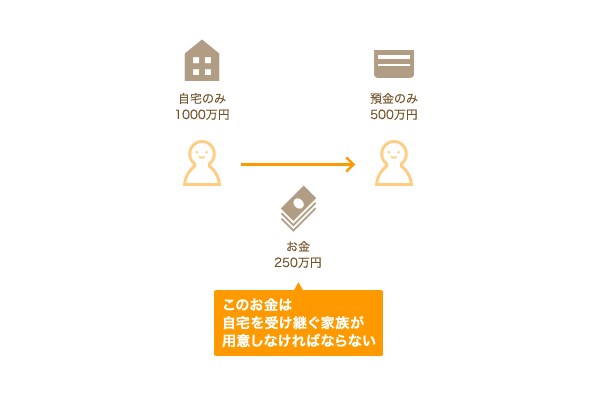

先ほどの例でいうと、自宅を取得する人が、預金を取得する人に対して、250万円を支払います。

しかし、十分な現金がない場合には、この方法をとることができません。

先ほどの例でいうと、自宅を取得する人が、預金を取得する人に対して、250万円を支払います。

しかし、十分な現金がない場合には、この方法をとることができません。

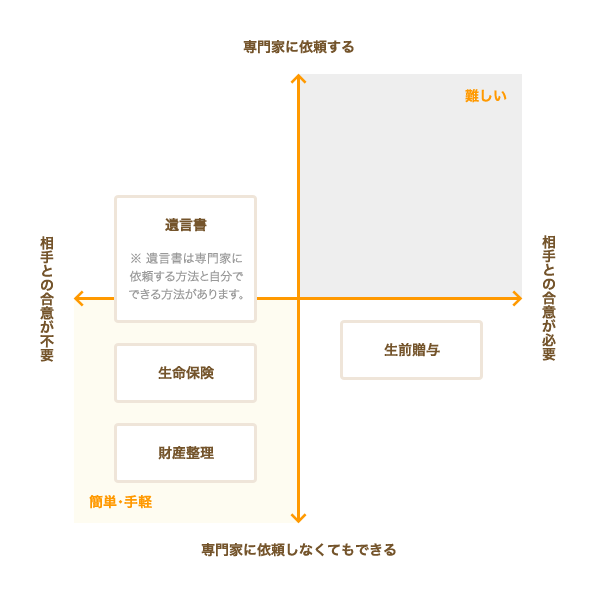

おすすめの相続対策

このような問題を解決し、家族が円満に財産を分けられるようにするために、次の相続対策をおすすめします。

このような問題を解決し、家族が円満に財産を分けられるようにするために、次の相続対策をおすすめします。

- 財産を整理する

- 生前贈与をする

- 生命保険に入る

- 遺言書を作る

これらのすべてをやる必要はありません。それぞれの内容、メリットとデメリットを説明するので、自分に合う対策を選んでください。

財産を整理する

財産の整理とは、今ある財産を必要なものと不要なものに分け、不要な財産は換金するなど他の財産に種類を変えたり、解約や処分をしたりすることです。

たとえば、不要な土地を処分したりすることが考えられます。

不要な財産を処分することで、家族が必要な財産だけを分け合うことができるようになります。

財産の整理とは、今ある財産を必要なものと不要なものに分け、不要な財産は換金するなど他の財産に種類を変えたり、解約や処分をしたりすることです。

たとえば、不要な土地を処分したりすることが考えられます。

不要な財産を処分することで、家族が必要な財産だけを分け合うことができるようになります。

財産を整理する場合の注意点

財産を整理する場合には、次のことに注意しましょう。 必要な財産まで処分しないように気をつけましょう。あなたにとって不要だと思っても、家族にとって必要な財産があるかもしれません。 また、土地などを売却する場合には、税金がかかる可能性があります。現金化することによって、相続税が高額になる可能性があります。

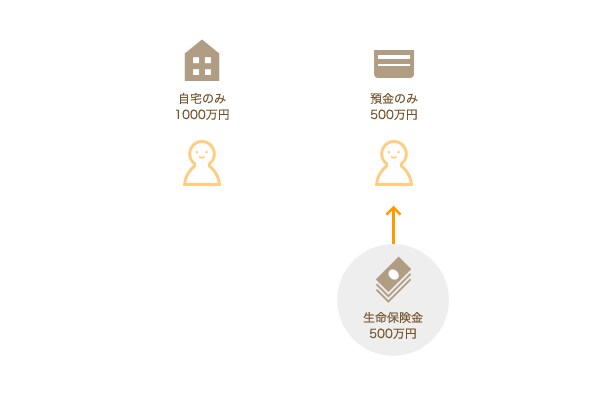

生命保険に加入する

生命保険に加入することで、代償分割のためのお金を用意することができます。

先ほどの例でいうと、預金を受け継ぐ人のために保険金を500万円とする生命保険に入ります。こうすることで、自宅を受け継ぐ人が自分でお金を用意しなくても、公平に財産を分けることができます。

生命保険に加入することで、代償分割のためのお金を用意することができます。

先ほどの例でいうと、預金を受け継ぐ人のために保険金を500万円とする生命保険に入ります。こうすることで、自宅を受け継ぐ人が自分でお金を用意しなくても、公平に財産を分けることができます。

この場合、遺言書も作成した方がよいでしょう。「公平に財産を分けられるように生命保険に入った」という旨を遺言書に記載して家族に説明すると、家族の納得感が増します。

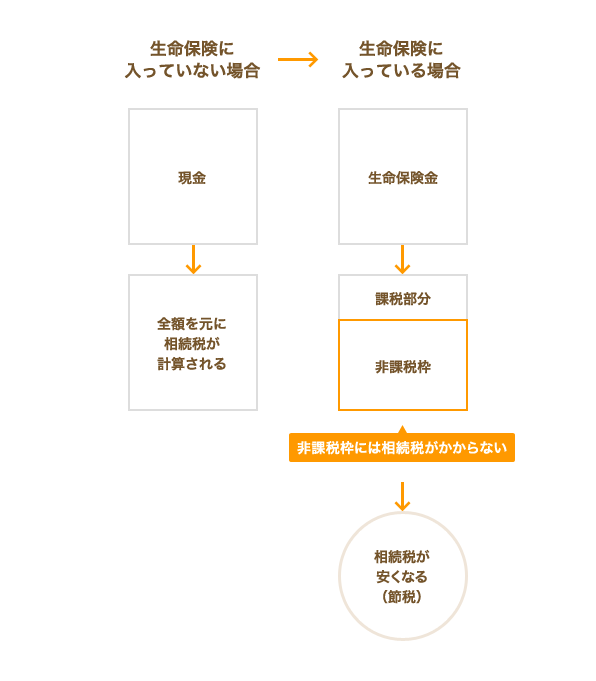

相続税を節税できる

相続税は、亡くなった時の財産の額を元に計算されます。

ただし、生命保険金には非課税枠があり、非課税枠には相続税がかかりません。

財産を現金として置いておくのではなく、生命保険に形を変えることで、相続税を抑えることができます。

相続税は、亡くなった時の財産の額を元に計算されます。

ただし、生命保険金には非課税枠があり、非課税枠には相続税がかかりません。

財産を現金として置いておくのではなく、生命保険に形を変えることで、相続税を抑えることができます。

生命保険に加入する場合の注意点

生命保険に加入する場合には、次の点に気をつけましょう。

- 新しい保険に入る前に、既に加入している保険を整理する。

- 保険を解約すると損をする可能性がある。

- 保険金を受け取るときに税金がかかる場合がある。

- 節税目的で加入する場合には、相続税の金額を確認する。

新しい保険に入る前に既に加入している保険を整理する

新しい保険に入らなくても、多くの人は何らかの保険に加入しています。 既に加入している保険だと、誰がいくら受け取るのか、節税効果はあるのかを、まずは確認しましょう。 不要な保険に加入している場合には、解約も検討しましょう。

保険を解約すると損をする可能性がある

保険を解約すると、「解約返戻金」が受け取れます。 ただし、解約の時期によっては、それまでに支払った保険料よりも解約返戻金が少なく、損をする場合があります。 保険を解約する場合には、解約返戻金の金額を確認しましょう。

保険金を受け取るときに税金がかかる場合がある

生命保険の契約者や受取人を誰にするかによって、税金がかかる場合があります。 入り方を間違えると、節税にならない場合もあるので、気をつけましょう。

節税目的で加入する場合には、相続税の金額を確認する

生命保険を節税目的で利用する際には、今の財産に相続税がかかった場合にいくらになるかを先に計算しておきましょう。 そもそも相続税がかからなければ節税対策をしても意味がありません。 また、既に加入している保険だけで、節税ができている場合もあります。

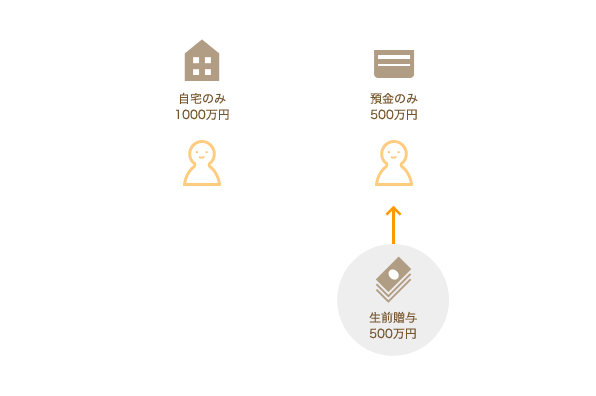

生前贈与をする

生前贈与とは、亡くなる前に財産を無償で譲ることです。

生前贈与をすることで、代償分割のためのお金を用意することができます。

先ほどの例でいうと、預金を受け継ぐ人に対して、500万円を生前贈与します。こうすることで、自宅を受け継ぐ人が自分でお金を用意しなくても、公平に財産を分けることができます。

先ほどの例でいうと、預金を受け継ぐ人に対して、500万円を生前贈与します。こうすることで、自宅を受け継ぐ人が自分でお金を用意しなくても、公平に財産を分けることができます。

この場合、遺言書も作成した方がよいでしょう。「公平に財産を分けられるように生前贈与をした」という旨を遺言書に記載して家族に説明すると、家族の納得感が増します。

相続税を節税できる

生前贈与は相続税の節税のために利用されることが多いです。

一定の現金がある場合、もし相続対策を何もせずにあなたが亡くなると、現金は法定相続人が受け継ぎます。その際、現金の全額が相続税の対象となります。

同じ金額を、あなたが亡くなる前に一括で譲った場合、贈与税がかかります。

ただし、贈与税には1年間に110万円という税金がかからない部分(基礎控除)があります。110万円を超える部分が贈与税の対象となります。

贈与税の基礎控除は、毎年リセットされます。そこで、毎年110万円ずつに分けて贈与をすると、贈与税がかからずに、現金を贈与することができます。

贈与した現金は、譲り受けた人が所有することになるため、あなたが亡くなっても相続税はかかりません。

このように、亡くなる前に財産を110万円の範囲内で少しずつ贈与することで、節税ができます。

生前贈与は相続税の節税のために利用されることが多いです。

一定の現金がある場合、もし相続対策を何もせずにあなたが亡くなると、現金は法定相続人が受け継ぎます。その際、現金の全額が相続税の対象となります。

同じ金額を、あなたが亡くなる前に一括で譲った場合、贈与税がかかります。

ただし、贈与税には1年間に110万円という税金がかからない部分(基礎控除)があります。110万円を超える部分が贈与税の対象となります。

贈与税の基礎控除は、毎年リセットされます。そこで、毎年110万円ずつに分けて贈与をすると、贈与税がかからずに、現金を贈与することができます。

贈与した現金は、譲り受けた人が所有することになるため、あなたが亡くなっても相続税はかかりません。

このように、亡くなる前に財産を110万円の範囲内で少しずつ贈与することで、節税ができます。

生前贈与をする場合の注意点

生前贈与をする場合には、次の点に気をつけましょう。

- 節税目的で生前贈与をする場合には、相続税の金額を確認する。

- 節税効果がない場合がある。

- 贈与税は財産をもらう人に支払い義務がある。

節税目的で生前贈与をする場合には相続税の金額を確認する

生前贈与を節税目的で行なう場合には、今の財産に相続税がかかった場合いくらになるかを先に計算しておきましょう。 そもそも相続税がかからなければ節税対策をしても意味がありません。

節税効果がない場合がある

贈与税の基礎控除である110万円以内の生前贈与を行った場合でも、生前贈与をしてから3年以内にあなたが亡くなった場合には、その生前贈与は相続税の対象となります。 つまり、亡くなる前の3年間に行なった生前贈与は、節税効果がありません。 節税目的で生前贈与を行なう場合には、なるべく早い時期に始めるように気をつけましょう。

贈与税は財産をもらう人に支払い義務がある

贈与税の基礎控除を超えて110万円より多くの生前贈与を行なう場合、贈与税の支払いは、財産をもらった人が行わなければなりません。 財産をもらう人の理解を得てから生前贈与を行なうようにしましょう。

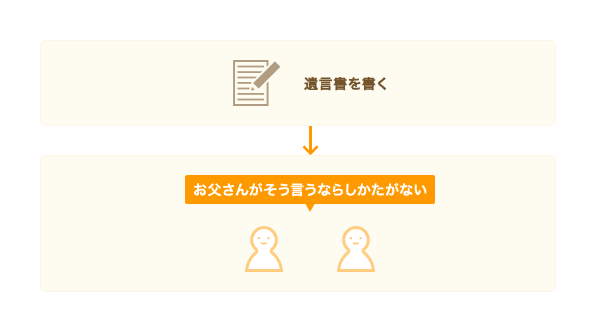

遺言書を作る

遺言書とは、あなたが亡くなった後の財産の行方などを決めるための意思表示を書いた書類です。

遺言書を作ると、誰に、どの財産を残すのかを指定することができます。そのように指定する理由も書くことができます。

不動産や、美術品・骨董品などの動産を受け継ぐことで「不要な財産だ」「他の人に比べて不公平だ」と思う家族がいたとしても、遺言書を残しておくことで、「お父さんがそう言うならしかたがない」と納得しやすくなります。

遺言書とは、あなたが亡くなった後の財産の行方などを決めるための意思表示を書いた書類です。

遺言書を作ると、誰に、どの財産を残すのかを指定することができます。そのように指定する理由も書くことができます。

不動産や、美術品・骨董品などの動産を受け継ぐことで「不要な財産だ」「他の人に比べて不公平だ」と思う家族がいたとしても、遺言書を残しておくことで、「お父さんがそう言うならしかたがない」と納得しやすくなります。

遺言書の種類

遺言書にはいくつかの種類があります。 よく利用されているのは、自筆証書遺言と公正証書遺言の2つです。

自筆証書遺言

自筆証書遺言は、原則としてすべてを手書きで書いた遺言書です。 いつでも気軽に作れるというメリットがあります。 ただし、自筆証書遺言が法的に有効となるためには様々な条件があります。この条件を満たしていないと、せっかく作った遺言書が無効になる場合があります。

公正証書遺言

公正証書遺言は、公証人という法律の専門家に作ってもらう遺言書です。 公証人という法律の専門家に作ってもらうので、無効になることはほとんどありません。 ただし、遺言書を作ってもらうために費用がかかります。

遺言書を作る場合の注意点

遺言書を作る場合には、「遺留分」に注意しましょう。 遺留分は、法定相続人があなたの財産をもらうことのできる最低限の権利です。 たとえば、法定相続人が妻と子どもの2人だとします。この場合、妻と子どもの遺留分はそれぞれ4分の1ずつです。 もし、あなたが「妻にすべての財産を残す」という遺言書を作ったとしても、子どもは財産の4分の1については権利を主張できます。 このような事態を避けるために、あらかじめ遺留分に配慮した内容の遺言書を作るように気をつけましょう。

遺留分は当然に取得するものではないため、上記の例でも、子ども二人が遺留分を主張しなければ妻がすべての財産を相続することができます。ただし、遺留分を主張するかどうかは被相続人(あなた)がコントロールできることではないため、こうした対処をしておいたほうが安心といえるでしょう。

相続対策の選び方

これまでに紹介した相続対策の中で、実際にどれをやってみようか迷う人もいるでしょう。

相続対策は、1つに限定する必要はありません。複数を組み合わせて行なうと、より良い効果がある場合があります。実際にやってみたらどうなるかをイメージしてみましょう。

今すぐに全部をやるのではなく、できるものから少しずつ行なっていくという考え方もあります。

誰かに相談しなければいけないもの、専門家に頼まなければいけないものは、時間をかけてゆっくり検討してもよいでしょう。

これまでに紹介した相続対策の中で、実際にどれをやってみようか迷う人もいるでしょう。

相続対策は、1つに限定する必要はありません。複数を組み合わせて行なうと、より良い効果がある場合があります。実際にやってみたらどうなるかをイメージしてみましょう。

今すぐに全部をやるのではなく、できるものから少しずつ行なっていくという考え方もあります。

誰かに相談しなければいけないもの、専門家に頼まなければいけないものは、時間をかけてゆっくり検討してもよいでしょう。

相続対策を行なうと、相続人となる予定の家族にも影響を及ぼします。トラブルを防ぐため、家族には事前に相談しましょう。

よくわからない場合には、弁護士などの専門家にも相談しましょう。

相続対策を行なうと、相続人となる予定の家族にも影響を及ぼします。トラブルを防ぐため、家族には事前に相談しましょう。

よくわからない場合には、弁護士などの専門家にも相談しましょう。

相続対策の具体的なやり方

それぞれの相続対策の具体的なやり方については、この記事の下の「次に読みたい記事」で詳しく説明しています。

それぞれの相続対策の具体的なやり方については、この記事の下の「次に読みたい記事」で詳しく説明しています。