家族信託とは

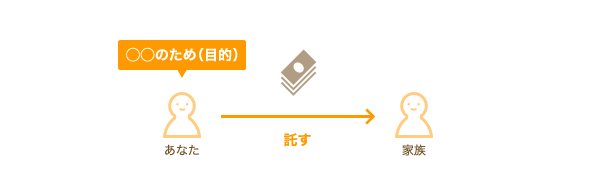

信託とは、簡単に言うと、ある目的を達成するために財産の管理や処分を託すことをいいます。

財産を託す相手が、信託会社や信託銀行ではなく、個人の場合を「民事信託」といいます。民事信託の中でも、家族に託す場合を「家族信託」といいます。

財産を託す相手、財産を託す目的、財産を託す期間などは、自由に決められます。

信託とは、簡単に言うと、ある目的を達成するために財産の管理や処分を託すことをいいます。

財産を託す相手が、信託会社や信託銀行ではなく、個人の場合を「民事信託」といいます。民事信託の中でも、家族に託す場合を「家族信託」といいます。

財産を託す相手、財産を託す目的、財産を託す期間などは、自由に決められます。

相続対策として家族信託を利用する具体例

家族信託は、相続対策の1つとして利用されます。

たとえば、次のようなケースがあります。

家族信託は、相続対策の1つとして利用されます。

たとえば、次のようなケースがあります。

- 財産を受け継ぐ人(承継者)を、自分が亡くなったときだけでなく、承継者が亡くなった後まで決めておきたい。

- 財産を残したい人がいるけれど、財産の管理は別の人に行なってほしい。

具体的に見てみましょう。

財産の承継者を承継者が亡くなった後まで決めておきたい

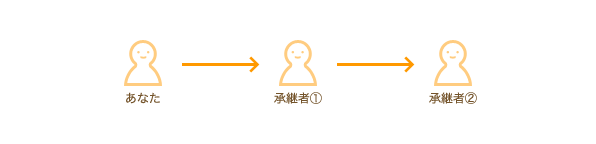

家族信託を利用すると、自分が亡くなったときに財産を受け継ぐ人だけでなく、財産を受け継いだ人が亡くなったときに誰が受け継ぐかまで決めることができます。

たとえば、先祖代々の土地を親族に受け継がせたい場合があります。

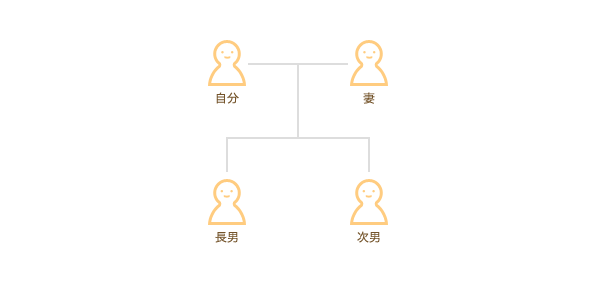

様々な家族構成が考えられますが、ここでは自分、妻、長男、次男の4人家族を考えてみましょう。

家族信託を利用すると、自分が亡くなったときに財産を受け継ぐ人だけでなく、財産を受け継いだ人が亡くなったときに誰が受け継ぐかまで決めることができます。

たとえば、先祖代々の土地を親族に受け継がせたい場合があります。

様々な家族構成が考えられますが、ここでは自分、妻、長男、次男の4人家族を考えてみましょう。

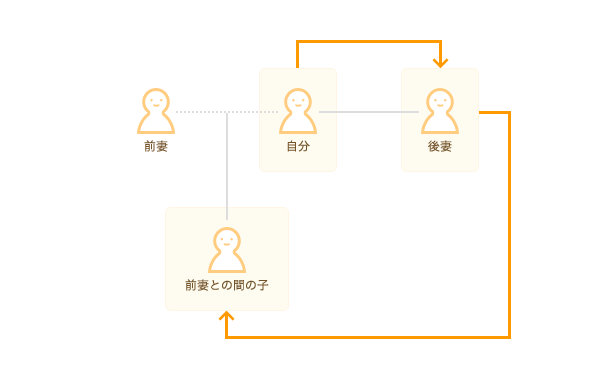

土地の上には自宅があるので、自分が亡くなったときには妻が住み続けられるようにしたいと考えています。妻が亡くなった後には、次男ではなく長男に受け継がせたいという希望があるとします。

土地の上には自宅があるので、自分が亡くなったときには妻が住み続けられるようにしたいと考えています。妻が亡くなった後には、次男ではなく長男に受け継がせたいという希望があるとします。

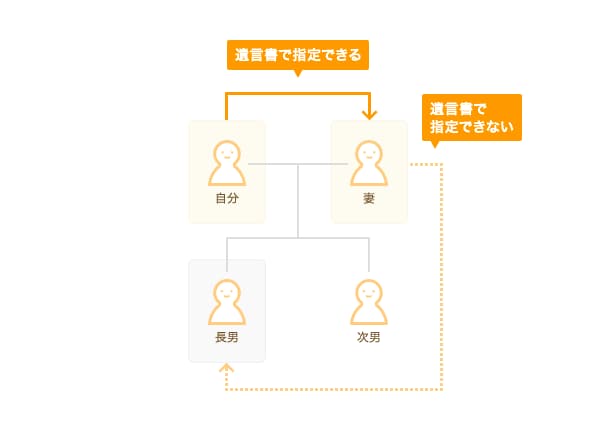

このような場合、遺言書を作って「土地と自宅は妻に相続させる」という内容にすることは可能です。しかし、遺言書では「妻が亡くなった場合は土地を長男に相続させる」という内容にすることはできません。

このような場合、遺言書を作って「土地と自宅は妻に相続させる」という内容にすることは可能です。しかし、遺言書では「妻が亡くなった場合は土地を長男に相続させる」という内容にすることはできません。

そこで、次のような形で家族信託を利用することが考えられます。

そこで、次のような形で家族信託を利用することが考えられます。

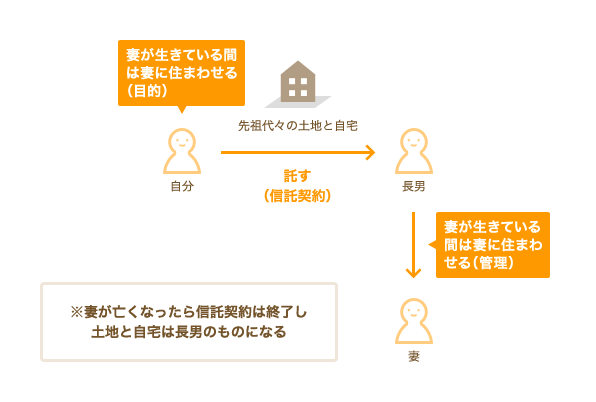

このケースでは、長男に土地と自宅を託します。このとき、長男との間で信託契約を結びます。

長男に土地と自宅を託す目的は「自分が生きている間は自分と妻に、自分が亡くなったあとは妻に、土地と自宅を使わせる」という内容にします。

土地と自宅を託された長男は、その目的のとおりに、あなたと妻に自宅と土地を使わせます。

この信託契約は妻が亡くなったら終了し、土地と自宅は長男が取得するという内容にしておきます。

このようにして、自分が亡くなったら妻に、妻が亡くなったら長男に先祖代々の土地を継がせることができます。

このような形の家族信託は、さまざまな家族関係に応用できます。

このケースでは、長男に土地と自宅を託します。このとき、長男との間で信託契約を結びます。

長男に土地と自宅を託す目的は「自分が生きている間は自分と妻に、自分が亡くなったあとは妻に、土地と自宅を使わせる」という内容にします。

土地と自宅を託された長男は、その目的のとおりに、あなたと妻に自宅と土地を使わせます。

この信託契約は妻が亡くなったら終了し、土地と自宅は長男が取得するという内容にしておきます。

このようにして、自分が亡くなったら妻に、妻が亡くなったら長男に先祖代々の土地を継がせることができます。

このような形の家族信託は、さまざまな家族関係に応用できます。

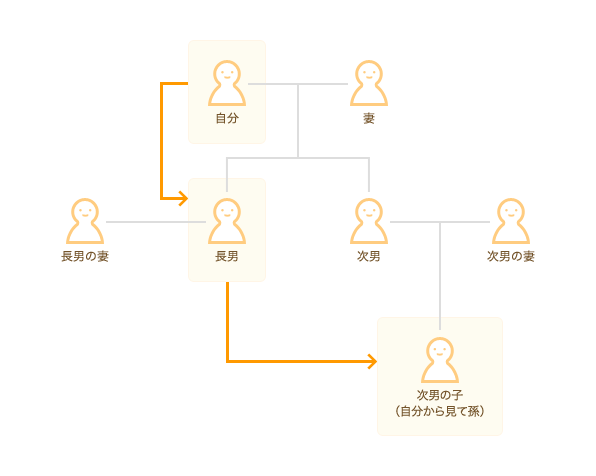

- 長男に財産を継がせたいが、長男夫婦には子どもがいないので、長男が亡くなると長男の妻側に財産が流出してしまう。次男の子(自分から見ると孫)がいるので、長男亡き後は次男の子に継がせたい。

- 再婚相手に財産を継がせたいが、再婚相手が亡くなったら、自分の前妻との間の子に財産を継がせたい。

財産を残したい人がいるけれど財産の管理は別の人に行なってほしい

家族信託は、財産を残したい人がいるけれど、財産の管理は別の人に行なってほしいときにも利用することができます。

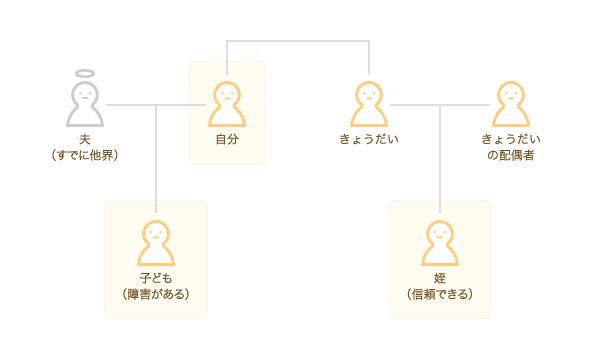

たとえば、自分と子どもの2人家族を考えてみましょう。子どもには障がいがあり、自分が亡くなった後の子どもの生活が心配です。

自分には信頼できる姪(めい)がいるので、亡くなった後は姪に子どもの世話を頼みたいと思っています。

家族信託は、財産を残したい人がいるけれど、財産の管理は別の人に行なってほしいときにも利用することができます。

たとえば、自分と子どもの2人家族を考えてみましょう。子どもには障がいがあり、自分が亡くなった後の子どもの生活が心配です。

自分には信頼できる姪(めい)がいるので、亡くなった後は姪に子どもの世話を頼みたいと思っています。

もし、子どもの判断能力が不十分な場合には、「成年後見」などの制度を利用して、子どもの財産を管理してもらうという方法があります。

しかし、障がいはあるけれど、判断能力は問題ないという場合には、成年後見などの制度は利用できません。

そこで、次のような形で家族信託を利用することが考えられます。

もし、子どもの判断能力が不十分な場合には、「成年後見」などの制度を利用して、子どもの財産を管理してもらうという方法があります。

しかし、障がいはあるけれど、判断能力は問題ないという場合には、成年後見などの制度は利用できません。

そこで、次のような形で家族信託を利用することが考えられます。

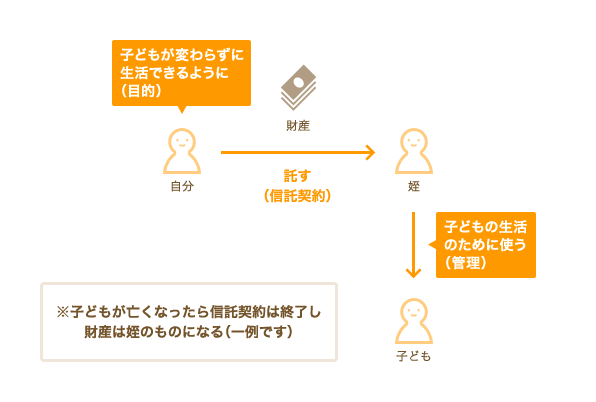

このケースでは、姪に財産を託します。このとき、姪との間で信託契約を結びます。

姪に財産を託す目的は「障がいのある子どもが今までと変わらない生活を送れるようにする」という内容にします。

財産を託された姪は、その目的のとおりに、子どもが生活できるような形で財産を管理します。

この信託契約は子どもが亡くなったら終了し、余った財産は、たとえば姪が取得するという内容にしておきます。

このようにして、自分が亡くなったあとの財産を子どものために使いつつ、管理は別の人にしてもらうことができます。

このような形の家族信託も、様々な家族関係に応用することができます。

このケースでは、姪に財産を託します。このとき、姪との間で信託契約を結びます。

姪に財産を託す目的は「障がいのある子どもが今までと変わらない生活を送れるようにする」という内容にします。

財産を託された姪は、その目的のとおりに、子どもが生活できるような形で財産を管理します。

この信託契約は子どもが亡くなったら終了し、余った財産は、たとえば姪が取得するという内容にしておきます。

このようにして、自分が亡くなったあとの財産を子どものために使いつつ、管理は別の人にしてもらうことができます。

このような形の家族信託も、様々な家族関係に応用することができます。

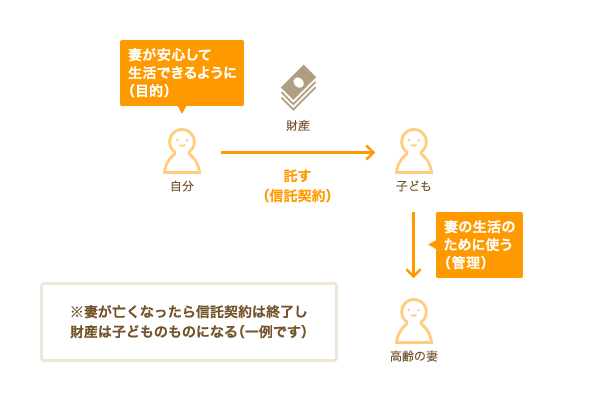

- 妻に財産を継がせたいけれど、妻が高齢で心配なので、財産の管理は子どもにしてほしい。

このようなケースでは「生命保険信託」の利用を検討してもよいでしょう。生命保険信託は、生命保険金を信託銀行などに託して、「毎月いくら」など、あらかじめ決めた内容にしたがって、子どもなどに保険金を渡してもらうという内容の信託です。興味がある場合には、保険会社や信託銀行などに問い合わせてみましょう。

家族信託をする場合の注意点

家族信託をする場合には、次の点に気をつけましょう。

家族信託をする場合には、次の点に気をつけましょう。

- 弁護士などに契約書について相談する

- 税理士などに税金の相談をする

弁護士などに契約書について相談する

家族信託をすると、自分や、財産を託す相手、財産の利益を受ける人などに、様々な権利や義務が発生します。 たとえば、財産を託した場合には、財産の所有権は自分から財産を託す相手に移ります。 財産を託された相手は、専用の銀行口座を作るなどして、託された財産を自分の財産と分けて管理しなければいけません。 財産を託す目的が曖昧だと、財産を託された相手は財産をどのように管理すればよいかわからないかもしれません。たとえば、先ほど紹介した「障がいのある子どもが生活できるようにするため」という目的だけでは、生活費を月にいくら渡せばよいかわからないかもしれません。 いつ、誰に、どのような権利や義務が発生するのかをきちんと確認しておかないと、トラブルの元になります。 また、家族信託をするには、信託契約という契約を結ぶ必要があります。自分が亡くなった後の長期間の権利義務を決めるため、契約書を作成することになります。 権利や義務、契約書の内容について、弁護士などの専門家に相談しましょう。

税理士などに税金の相談をする

家族信託には、相続税のほかに、所得税や贈与税がかかる場合があります。 不動産を託す場合には、登記をするための手数料なども必要です。 信託契約の内容によっては、家族信託をしない場合に比べて、多くの税金がかかる場合があります。 いつ、誰に、どのような税金がかかるのか、税理士などの専門家に相談しましょう。