大塚家具が8月14日、2018年1月-6月期の決算を発表し、通期で3期連続の赤字決算になるとの見通しが示されました。「当社には継続企業の前提に関する重要な疑義を生じさせる事象または状況が存在しております」と明記され、「大塚家具の経営はいよいよまずいのではないか」と話題になりました。今回、公認会計士の石川博子さんに、決算のポイントや、これまでの振り返り、今後の課題などについて、寄稿していただきました。

●なかなか見ることのない「継続企業の前提に関する注記」

今回発表された決算短信に盛り込まれた「継続企業の前提に関する注記」は、財務諸表等の読み手にとって、とりわけインパクトのある情報と言えます。2018年3月期に決算短信を発表した上場会社2,423社のうち「継続企業の前提に関する注記をした企業」は17社で、なかなかお目にかかれない稀な注記です。

しかし、この注記は、イコール、「倒産寸前だ!」と知らせるための注記ではなく、投資家が今後1年間の大塚家具の対応策を評価するための注記であります。では、どう今回の注記を評価すればいいのでしょうか。

大塚家具をめぐっては、2015年に起きた現社長の久美子氏と創業者の父勝久氏の争いが大きくクローズアップされ、ブランド・イメージの毀損に注目が集まっていますが、その前の時代(勝久氏が経営者だった時代)にさかのぼって分析してみることで、とても興味深いことが見えてきます。

●営業損失の発生と営業キャッシュフローのマイナス

まず、「継続企業の前提に関する開示」というのは、どういうルールなのでしょうか。現行の企業会計基準は、来期以降も問題なく事業が継続するという場合を想定して作られていますので、もし、来期以降事業の継続に問題なしとは言えないという状況に陥っているならば、今まで通りの基準で財務諸表等は作れません。

しかし、その原因を解消し、改善するような対応策が計画されていて、それが効果的で可能であるなら、事業の継続に不確定な要素がある事実を注記することを条件に、今まで通りの会計基準で決算していいよ、というルールです。

では、大塚家具の2018年1月-6月期の決算短信を見てみましょう。決算短信に記載されていた「継続企業の前提に関する注記」は、継続に重要な営業損失の発生と営業キャッシュフローのマイナスによるものです。その他、明記されてはいませんが、売り上げの著しい減少やブランド・イメージの著しい悪化など、いろいろと複合的な要素があるものと考えられます。

そして、4つの対応策が挙げられています。1つ目は、店舗規模の適正化によるコスト圧縮、2つ目は、人員再配置によるコスト圧縮、3つ目は、売上改善策、4つ目は、安定的な財務基盤の確立。ざっくり説明しますと、こんなことになってしまった原因は、店舗規模が不適正で賃借料が多すぎました、人員配置が悪く人件費がかかりすぎました、売り上げが減りすぎました、と反省し、その改善をすると言っているのです。

●勝久氏の時代にさかのぼってみると

では、このような不振を招いた原因を考えるために、これまでの歴史を振り返ってみましょう。

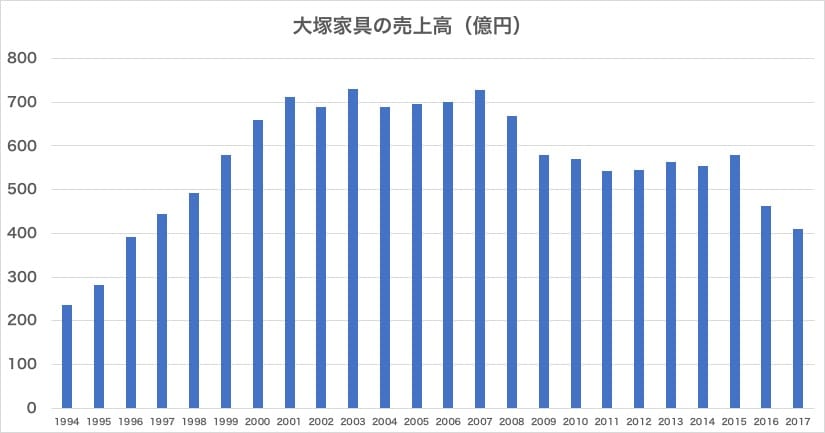

大塚家具は1969年の創業以来、1990年代の厳しい環境下においても大きな成長を遂げました。バブル崩壊以降、1991年に市場のピークを迎えた後、家具業界は20年以上にわたり市場の縮小が続きました(経済産業省「経済センサス-活動調査」より)。

しかし、大塚家具は2001年度には売上高712億円、営業利益は75億円を計上、売上高営業利益率は10.6%と業績はピークに達します。

1990年代は家具業界には逆風が吹いていたはずなのに、2001年度まで先代社長の父勝久氏はどのようにしてこのような業績を出したのでしょうか。

この頃、私たちは高級家具を百貨店で購入していました。百貨店の店舗は広くなく、限られたものしか売っていませんでした。私たちは、稀にしか買わない家具の情報を多くは持っておらず、いろいろな店舗を見に行かなければなりませんでした。しかも、百貨店の品物は高品質ですが、大変高価でした。

このような中、大塚家具は、仕入れを大量一括買い取りにすることで、「デパート並みの高品質の商品を、2割から3割安く」売り、大型ショールームでフルライン戦略をとり、かつ「会員制」システムを導入し、専門知識を持ったアドバイザーがついて丁寧に説明し販売するというプロモーションをしました。これが大きく当たったのです。

とはいっても、大塚家具のマーケティング戦略の成果によるものだけではありませんでした。当時、百貨店業界も厳しい時代にあり、家具売り場は、売り場面積を大きくとってしまい、販売回転率が悪い問題児となっていました。そのため、家具業界において百貨店は自らの選択で家具売り場を縮小していかざるを得ませんでした。つまり、勝久氏の時代は、競合相手は百貨店であり、優れた販売戦略により百貨店の顧客を奪うことに成功し、売上を伸ばしていったわけです。

しかし、2002年度以降、売り上げは伸びる期があるものの、営業利益率は衰退の一途を歩み、2009年に営業利益はマイナスに転じてしまいます。この原因は、今回継続企業の前提に関する注記に書かれていた3つの反省が答えを示しています。店舗を大型化したことはよかったのですが、高級路線を維持するために立地条件が過剰でした。

これにより、売上の増加以上賃借料が増えすぎました。また、高級路線に固執し「会員制」でアドバイザーによる説明という販売手法にこだわり、優秀な人材の確保と人材育成に費用を費やしすぎました。賃借料と人件費は、削減しにくい固定費の代名詞です。しかも、ニトリやイケアといった大型店舗・低価格という新しい競合が参入してきたため、売上はどんどん奪われていきました。

●勝久氏が残した課題に直面してきた久美子氏

このような状況のもと、2009年度の40周年を機に久美子氏が経営権を持つことになりました。大塚家具の財務諸表等の分析に重要な勘定科目は、売上高・売上高営業利益率・人件費・賃借料、加えて商品(=在庫)です。この数字を勝久氏の時代からさかのぼって追っていくと、久美子氏が中価格帯路線に転換するならば、賃借料と人件費の管理、及び在庫の圧縮は就任後すぐに取り組まなければいけなかった課題だったと思います。

人件費も賃借料も就任後2010年度から2016年度までほぼ横ばいであり、その合計は売り上げの約40%にも至ります。また、在庫については、勝久氏の時代の160億円程度には及ばないものの、130―140億円程度も抱えたまま、今期のように棚卸資産の簿価の切り下げを約12億円も計上するに至ります。

現在の在庫水準のままいくと、2018年度末の在庫の回転期間は、在庫115億円/売上原価189億円*12カ月で計算でき、7.3カ月。競合ニトリの在庫回転期間は、在庫527億円/売上原価2,572億円*12カ月となり、2.4カ月。これから注力する寝具をすでに大量一括購入したのでしょうか、それとも全体的に売れてなさすぎなのでしょうか、ニトリと比較すると回転期間は3倍になります。

大塚家具の経営不振をめぐる報道では、2015年の経営権争い後のブランド・イメージの低下や、「気軽に入れるように」と会員制を廃止した久美子氏の路線転換に注目が集まりがちですが、今回の「継続企業の前提に関する注記」に記載されている3つの反省の背景には、そもそも、経営権争いの前から抱えていた根深い課題があったのです。ですから、もし2015年に勝久氏が経営権争いに勝っていたとしても、同様の課題には取り組まざるをえなかったはずで、経営危機を回避することは容易ではないと考えられます。

最後に、店舗面積の適正化施策を見ますと、今年2月に埼玉県熊谷市の八木橋百貨店に、4月に山梨県甲府市の岡島百貨店に出店したとあります。かつては百貨店と競合しその顧客を奪い利益を伸ばしたにも関わらず、今後は百貨店と提携していくという展開に、時代はめぐると、思いしらされます。

(以下に在庫の回転期間の算定基礎を示します)

在庫の回転期間=在庫の金額÷売上原価*12カ月

大塚家具の在庫回転期間・・・

2018年12月期第2四半期末の在庫115億円÷期末売上原価推定値189億円(=期末売上予想376億円*第2四半期原価率50.5%)*12カ月

第2四半期原価率は、売上原価に含まれる棚卸資産評価減11億円を除外して計算しており、売上原価(106億円-11億円)÷売上高188億円=50.5%としています。

ニトリの在庫回転期間・・・2018年2月期有価証券報告書より

在庫527億円(商品及び製品・仕掛品・原材料及び貯蔵品合計)÷売上原価2,572億円*12カ月