新型コロナウイルスの感染拡大により、営業自粛せざるをえないクラブやキャバクラなど全国の水商売関係者が困窮している。新型コロナ関連の特別融資を求めているが、対象外とハネられる経営者もいる。

弁護士ドットコムに相談を寄せたのは、熊本県熊本市で複数の事業を手がける経営者の黒川麻衣子さん(仮名)だ。

熊本市の繁華街で人気キャバクラや高級クラブを経営している。新型コロナの影響で、熊本市の街から人がいなくなったため、3月中旬から店を休業している状態だ。

黒川さんは3月に入ってから、企業支援の借り入れを申請するため動いているが、なかなか申請が下りない。「水商売だから」などの理由で断わられてしまうのだ。

●「キャバクラやクラブは対象外」

黒川さんは「新型コロナウイルス感染症特別貸付」を実施している日本政策金融公庫の「国民生活事業」(限度額6000万円)と、「中小企業事業」(限度額3億円)に申請した。

ともに実質無利子・無担保の融資で、「最近1カ月の売上高が前年または前々年同期に比し5%以上減少」などの条件に該当すれば、融資対象となる。

売り上げが著しくダウンした黒川さんの店も上記の条件は満たしている。ただし、両事業で融資を断られたという。

「中小企業事業では、風営法で規定されるキャバクラやクラブは対象外ですと言われてダメでした」

公庫に申請する前に、信用保証協会にも新型コロナ融資を求めたが、同様に風営法を理由として「対象外」と回答されたという。

●「風俗営業でも貸す。でも、熊本地震で貸した金が未返済だからコロナでは貸せない」

では、国民生活事業ではどうか。事前の問い合わせでは「キャバクラも対象に入っているので受け付けます」と回答があったそうだ。そこで、申請をしてみたところ、「お客様は熊本地震の特別貸付の返済が済んでいないので、今回の新型コロナの特別貸付では融資できません」と断られてしまったそうだ。

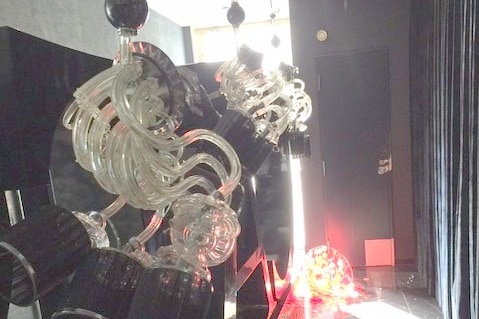

熊本地震被災直後のキャバクラの様子。エントランスホールのシャンデリアが床付近まで落ちてきた(黒川さん提供)

熊本地震被災直後のキャバクラの様子。エントランスホールのシャンデリアが床付近まで落ちてきた(黒川さん提供)

4月14日で発生から4年目を迎えた熊本地震で黒川さんの店も被災。建物が壊れた。

「あのとき、国民生活事業から熊本地震の特別貸付(平成28年熊本地震特別貸付)を受けていたんです。たしかに借金の残高がまだあります」

熊本地震で借り入れをしていなければ、新型コロナで借りることができたのかーー。黒川さんの質問に、「はい」という答えが返ってきたという。

●来月の給料は払えない状況

「今は店の家賃や税金・社会保険料の支払いを先延ばししています。今月の給料は払えるけど、来月、再来月は難しい」と肩を落とす。融資を頼る先は、金利優遇のない金融機関に限られてくるそうだ。

なお、黒川さんは「公庫からは10年以上前にも融資を受けていたが、融資時の契約にのっとり、毎月返済を進めている。返済を滞らせたことはなく、半分は返済済みです」と話す。

「バブル崩壊もリーマンショックも熊本地震も必死に乗り越えてきた。ちゃんと税金を払っているのに、こんな仕打ちってあるのでしょうか。風営法もおかしいと思います」

●政策金融公庫 広報部の回答

日本政策金融公庫本店の広報部に問い合わせた。(第1の質問への回答は4月16日。第2・第3の質問への回答は4月17日)

質問(1)熊本地震特別貸付の融資を全額返済していない場合、新型コロナウイルス感染症特別貸付の融資対象外となるのでしょうか

《この点はすぐ明確にお答えできます。今回の「コロナ特別貸付」は従前の融資制度とは別枠という扱いになっています。制度上、熊本地震で制度を使っていることを理由に、今回のコロナ特貸を使えないといった取り扱いはございません》

質問(2)新型コロナウイルス感染症特別貸付の融資対象業種について教えてください

《まず、国民生活事業の対応は「公序良俗に反するものなど、社会的に批判を受けるおそれのあるものをのぞき融資対象」となります。

中小企業事業の対応は「風営法第2条第1項第1号〜第3号までに規定するもののうち、食事を主とするものは融資対象」となります。両事業において、性産業は融資の非対象業種》

質問(3)基本的にキャバクラやクラブでは食事を主としない場所と考えられますが、融資対象にならないのでしょうか。

《個別の業務形態については、審査で判断させていただくことになります。キャバクラに限らず、すべての融資案件は個別に対応して審査で判断させていただくことになりますので、はじめに申し上げたことは規定としてありますが、一律この業種がダメという取り組みはございません》

つまり、黒川さんが言うような「熊本地震の返済がまだなので、コロナの融資を受けられない」というケースはないという回答になる。融資を断られたのは、キャバクラという業態が理由か、もしくは個別の経営状況で判断されたことが理由となる。

店のそばにある熊本城。地震被害の大きさをうかがわせる(2016年12月31日撮影、編集部)

店のそばにある熊本城。地震被害の大きさをうかがわせる(2016年12月31日撮影、編集部)

●熊本県の弁護士会会長は

熊本県弁護士会の会長に4月から就任した鹿瀬島正剛弁護士は「直接相談として聞いたことはありませんが、特殊なケースではないと思われます」と話す。

「先日、政策金融公庫と信用保証協会に会長就任のご挨拶に伺いましたが、連日、中小企業事業者からの融資相談をひっきりなしに受けていると言われていました。

融資機関の規約を見てみないとなんとも言えませんが、先述したように、中小企業の事業者からの相談内容として、震災時に借りたお金の返済とコロナ融資の借入れの返済のダブル返済となることへの心配が一番多い相談だと言っていました」

その相談に政策金融公庫はどのように応じているのだろう。

「『どう答えているんですか?』と聞いたところ、『震災時の借入とコロナの借入を一本化して、返済期間を延ばして対応している』というような答えでした。

ご相談されているお店が震災時の借入の返済を全く滞っていなかった場合とコロナの前から返済が滞っていた場合によっても、融資機関の結論も変わると思われます」

しかし、前述のように黒川さんの店では返済は滞っていないという。

こと熊本においては、地震で負った借金の返済に加えて、新型コロナ対策のお金を借りられない、あるいは借りられたとしてもその返済をどうするかで頭を抱える経営者が多くなりそうだ。