株・投資信託は財産分与の対象?判断基準となる「3つの要件」

離婚時の財産分与において、配偶者名義の株や投資信託が分与の対象となるかどうかは、主に次の「3つの要件」をすべて満たしているかで判断されます。

離婚時の財産分与において、配偶者名義の株や投資信託が分与の対象となるかどうかは、主に次の「3つの要件」をすべて満たしているかで判断されます。

- 要件1:婚姻期間中に取得した株・投資信託であること

- 要件2:夫婦の協力によって取得されたこと

- 要件3:会社(法人)名義ではなく「個人名義」であること

それぞれの要件について詳しく見ていきましょう。

要件1:婚姻期間中に取得した株・投資信託であること

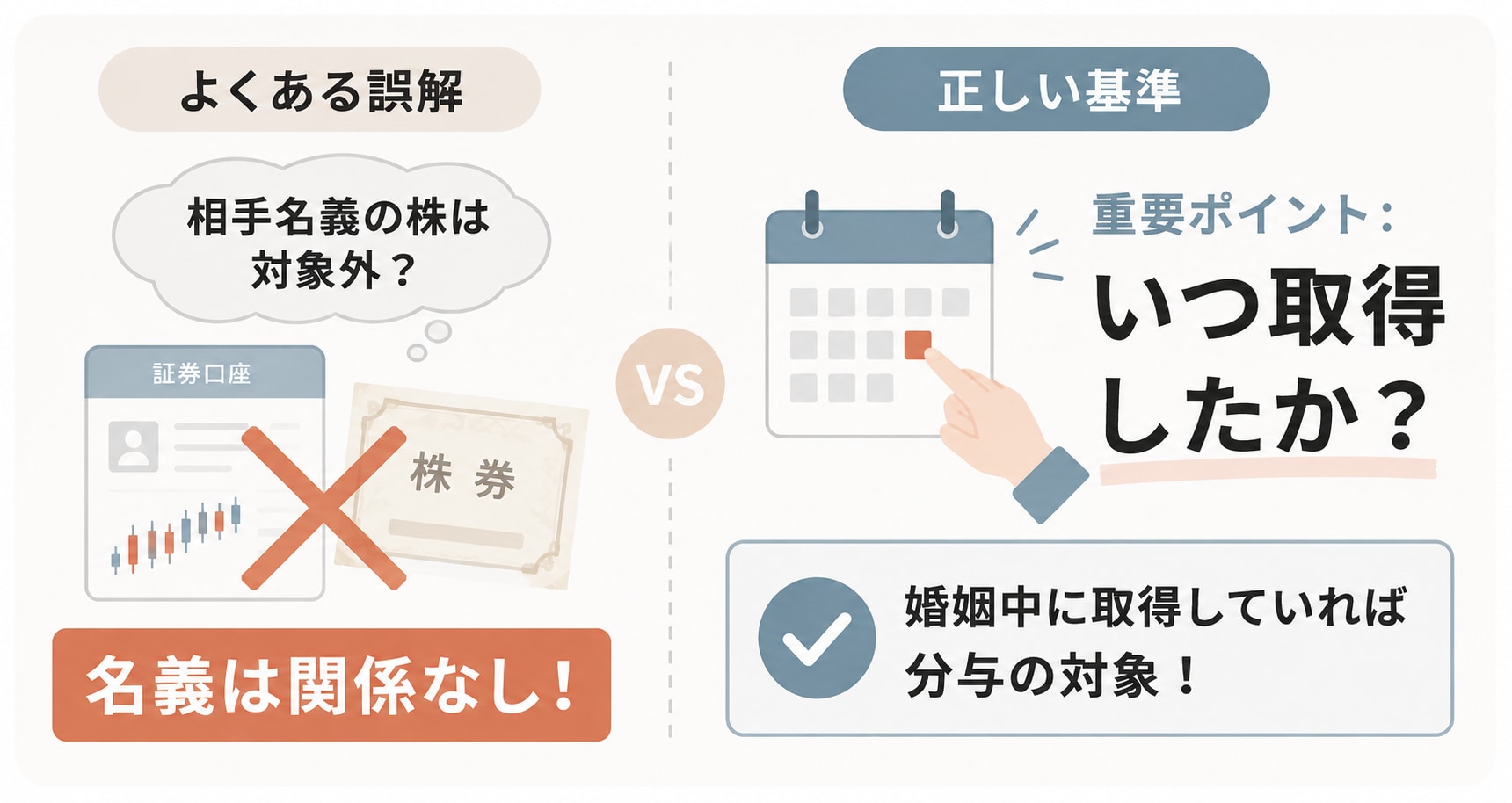

財産分与の対象になるかは、原則として、名義に関係なく「いつ取得したか」で決まります。

- 対象になる(共有財産):結婚から別居するまでに取得した株・投資信託

- 対象外(特有財産):結婚前から保有していた株

ただし、結婚前から保有していた株でも、結婚後に夫婦の資金で「買い増しした分」は対象になります。

また、一方が「独身時代のお金で買った(特有財産だ)」と主張する場合、特有財産であることの証拠(当時の口座履歴など)を示せなければ、共有財産として扱われる可能性があります。

みんなの法律相談には、「特有財産の証明責任は誰にある?」という相談が寄せられています。

相談者の疑問

【相談の背景】

相談者の疑問

【相談の背景】

よろしくお願いします。離婚するにあたり、財産分与についてご教授頂きたいです。

>> 質問の続きを見る

弁護士の回答石井 康晶弁護士

相手が証明する責任を負いますので、貴殿はまず否認するといいでしょう。>> 回答の続きを見る

弁護士の回答石井 康晶弁護士

相手が証明する責任を負いますので、貴殿はまず否認するといいでしょう。>> 回答の続きを見る

要件2:夫婦の協力によって取得されたこと

財産分与の基本原則は「名義にかかわらず、夫婦で築いた財産は2人のもの」です。夫が単独で投資判断をしていても、資金源が婚姻中の給与であれば対象になります。 専業主婦(主夫)として、家事・育児を主に担っているパートナーも、もう一方が仕事に専念できる環境を支えているという意味で「夫婦の協力」に含まれます。 「自分の名義だから渡さない」などと、名義のみを根拠に分与を否定することはできません。共働きで家計を別管理していた場合も、婚姻中に形成した財産は原則として合算して2分の1ずつ分けることになります。

逆に「夫婦の協力ではない(対象外)」と判断される基準とは?

婚姻中に取得した株や投資信託であっても、購入原資が一方の特有財産であることを証明できる場合や、夫婦の協力関係が終了した後に取得した場合には、財産分与の対象外と判断される可能性があります。 例えば、次のようなケースです。

- 結婚前の預貯金で購入したことが明らかな場合

- 親からの相続・贈与で得たお金で購入したことが明らかな場合

- 別居後など、夫婦の経済的協力関係が終了した後の収入で購入した場合

要件3:会社(法人)名義ではなく「個人名義」であること

財産分与の対象となるのは、あくまで個人名義の財産です。配偶者が経営者や役員を務めている場合でも、会社(法人)の名義で保有している株は、個人の財産ではないため原則として対象になりません。

ただし、同族会社のように配偶者個人が実質的に支配している会社の場合には、会社名義であっても「実質的には個人の財産と同じ」と評価され、分与の対象になる可能性があります。

こうした判断は非常に専門性が高いため、弁護士への相談をおすすめします。

なお、配偶者が個人名義で保有している自社株・非上場株については、それが「個人名義」であれば、財産分与の対象となります。

株を財産分与する時の具体的な流れ|4つのステップ

株や投資信託を財産分与する場合は、まず対象となる銘柄や保有数を確認し、そのうえで評価額と分け方を決めていきます。大まかな流れは次の4ステップです。

株や投資信託を財産分与する場合は、まず対象となる銘柄や保有数を確認し、そのうえで評価額と分け方を決めていきます。大まかな流れは次の4ステップです。

- 証券口座を特定し、基準時の保有数を確認する

- 株・投資信託の評価額を決める

- 分け方を決める

- 移管または金銭の支払いを行う

それぞれのステップを詳しく確認していきましょう。

ステップ1:証券口座を特定し、基準時の保有数を確認する

まずは証券口座を特定し、財産分与の基準となる日の時点で、何株保有していたかを確定させます。 財産分与の対象となる財産の範囲は、原則として「夫婦の経済的な協力関係が終了した時点(基準日)」で決まります。同居のまま離婚する場合は、「離婚成立時」が基準になりますが、別居を経てから離婚する場合は「別居時」が基準になります。 そのため、証券会社から「基準日時点の残高証明書」を取得し、正確な保有株数を把握するようにしましょう。

相手が口座を隠して開示しない場合は、弁護士を通じて「弁護士会照会(23条照会)」を利用する方法もあります。ただし、この手続きには強制力がなく、現在のネット証券や大手証券会社は本人の同意がないと開示に応じないケースがほとんどです。そのため実務では、離婚調停などを申し立てた上で、裁判所を通じて開示を求める「調査嘱託(調査嘱託命令)」という手続きを利用することもあります。

ステップ2:株・投資信託の評価額を決める

保有株数が確定したら、その株をいくらで評価するかを決めます。 上場株は日々株価が変動しますが、一般的には「基準日時点(同居離婚なら離婚時、別居なら別居時)の株数」を「清算時(離婚成立時など)の株価」で計算するのが実務上の考え方です。 ただし、別居後の離婚で、別居時と離婚時のどちらの株価を採用すべきかは事案によって異なることもあります。個別のケースに応じた判断が必要になるため、気になる点や不安がある場合は、一度、弁護士に相談することをおすすめします。 (※株の評価額については、この後の「株の財産分与|評価額と株数を決める「基準日」の考え方」で詳しく解説します)

ステップ3:分け方を決める|売却・そのまま・代償

評価額が決まったら、どのように分けるかを話し合います。株の財産分与は、主に以下の3つの方法があります。

- 換価分割:株を売却して現金化し、半分ずつ分ける

- 現物分割:株そのものを半分ずつ(例:1,000株なら500株ずつ)分ける

- 代償分割:株を渡さない代わりに、相当する現金を相手に払う

どの方法を選ぶかによって、譲渡所得税などの「税金」の扱いが大きく変わるため慎重に選ぶ必要があります。

(※各分割方法の詳細やデメリット、税金ルールは、次の章で詳しく解説します)

ステップ4:移管または金銭の支払いを行う

分け方が決まったら、現金の振り込みや、証券会社での「株の移管手続き」を行います。 現物分割で株をそのまま移管してもらう場合は、受け取る側も自分名義の証券口座をあらかじめ開設しておく必要があります。 また、「いつまでに」「どのような方法で」「いくら支払う(移管する)か」を、必ず離婚協議書や調停調書などの書面(できれば公正証書)に残しましょう。 口約束だけで終わらせると、「約束通り移管してくれない」といったトラブルになりかねません。 みんなの法律相談には、「株の財産分与」に関する相談が寄せられています。

相談者の疑問

【相談の背景】

別居後、共有財産である国内株を売却しました。>> 質問の続きを見る

弁護士の回答石井 康晶弁護士

売却額が基準になります。その後買い戻しても結論は変わりません。>> 回答の続きを見る

株を財産分与する「3つの分け方」と税金の注意点

株を分ける方法は、大きく分けて「3つの方法」があります。 どの方法を選ぶかによって「税金(譲渡所得税など)」の負担が変わるため、慎重に選びましょう。

1. 換価分割|売却して現金で分ける ※譲渡益税に注意

株を売却して現金化し、その現金を半分ずつ分ける方法です。

公平に分けやすい方法ですが、株を売却して利益が出た場合、以下の譲渡所得税がかかります。

| 種別 | 税率 |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 0.315% |

| 合計 | 約20.315% |

【計算例】購入時500万円の株が1,000万円に値上がりしていた場合

売却によって1000万円の現金が手に入りますが、500万円で購入しているため、利益は500万円です。この500万円に対して約20%の税金(約100万円)がかかるため、手元に残る現金は900万円となります。 税金を考慮せず「財産分与は、1000万円の半分で500万円ずつ」と決めてしまうと、株を売却する側が実質的に損をしてしまうため注意しましょう。

2. 現物分割|株そのものを半分渡す

株を売却せず、そのままの形で相手の証券口座へ名義変更(移管)して分ける方法です。受け取る側は、あらかじめ自分名義の証券口座を開設しておく必要があります。 現物分割を検討する際は、「譲渡所得税の課税対象になる」という実務上の重要なルールに注意が必要です。 財産分与として株を譲渡した場合、税務上は「その時の時価で株を売却し、得た現金を分与した」とみなされます(みなし譲渡課税)。そのため、譲渡する株に含み益(購入時より値上がりした分)がある場合、株を渡す側(元の名義人)に対して約20%の譲渡所得税が課税されます。

【具体例】購入時よりも値上がりした株を現物分割する場合

過去に500万円で購入した株が、離婚時に1,000万円に値上がりしており、この株をすべて相手に移管するケースの例です。 渡す側は、手元に現金は入りませんが、「500万円の利益が出た」とみなされ、約100万円の譲渡所得税を後から自分で納税する必要があります。 一方、受け取る側は、原則として贈与税などはかかりません。 なお、受け取った側が将来その株を売却するときの「取得価額(税金計算のベースになる購入価格)」ですが、税務上、受け取った側の取得価額は『離婚時の時価(1,000万円)』となります。分与する側がその時点の税金を負担しているため、受け取る側が将来売却する際は、この1,000万円からの値上がり益に対して課税されることになります。

3. 代償分割|株を渡さない代わりに、現金を支払う

代償分割は、株を渡さない代わりに、相手の取り分に相当する現金を支払う方法です。

たとえば、評価額1000万円の株を夫が全部保有し続ける代わりに、夫は妻に500万円の現金を支払うといった形です。

売却しないため譲渡所得税はかかりませんが、代償として支払うだけの現金を自力で用意できなければ、この方法は選べません。

代償金の支払いは、財産分与の一環として行われるため、原則として贈与税はかかりません。

ただし、分与額が社会通念上不相当に高額と判断される場合、超過部分に贈与税が課される可能性があります。

みんなの法律相談には、「全て特有財産だと主張する妻」に関する相談が寄せられています。

相談者の疑問

【相談の背景】

何度も同じような質問すみません。明日の調停が不安な為、相談させて下さい。財産分与で揉めています。>> 質問の続きを見る

弁護士の回答川越 悠平弁護士

【質問1】

弁護士の回答川越 悠平弁護士

【質問1】

妻の"口座の全てが特有財産"という主張は認められてしまうのでしょうか?

→ 一般的には、「全てが特有財産」という主張は厳しいと思いますが、>> 回答の続きを見る

株の財産分与|評価額と株数を決める「基準日」の考え方

株の財産分与において、最も混乱しやすいのが「評価時期」の問題です。

評価時期に関する基本的な考え方は、以下のように「株の数」と「株価」で分けて考えるのが一般的です。

- 【株の数(対象範囲)】を決める基準 = 夫婦の協力関係が終わった日(基準日)

- 【株価(価値)】を決める基準 = 離婚(清算)時

株の「数(対象範囲)」を決める基準日

財産分与の対象となる財産の「範囲」は、原則として「夫婦の経済的な協力関係が終了した時点(基準日)」で判断されます。この時点で保有していた株の数量が、分与の対象となります。

基準日は、同居のまま離婚する場合は「離婚成立時」、別居を経て離婚する場合は、「別居時」が基準になるのが一般的です。

別居後は夫婦の協力関係が失われているとみなされるため、別居後、自身の給与を原資にして新たに購入した株は対象外となる傾向にあります。

別居が基準日となる場合は、名義人本人が証券会社から「別居日時点の残高証明書」を取得し、その時点での保有株数を確定させることになります。

【具体例】別居中に相手が勝手に株を売却していたら?

別居時に、共有財産として1,000株保有していたが、別居期間中に、一方が勝手に500株を売却していた場合、財産分与の対象となるのは、別居時の「1000株」です。 そのため、評価額も1000株で計算するのが通常です。

株の「価値(評価額)」は【離婚(清算)時】が原則

一方で、財産の「価値(株価)」については、「離婚時(または財産分与を実際に清算する時点)の時価」を採用するのが一般的です。 この考え方の根拠は、「財産分与は離婚時に行う清算手続きである」という点にあります。 離婚の話し合いや調停には数か月から数年かかるケースも珍しくなく、その間に株価が大きく変動する可能性があるため、最終的な清算時の時価で評価するのがより公平であると考えられています。

基準日から離婚までの「大幅な値上がり・値下がり」の扱いは?

話し合いの期間中に株価が大幅に変動した場合でも、原則としては「離婚(清算)時の時価」で評価し、値上がり・値下がりも含めた金額で清算されることが多くなります。 ただし、例外もあります。基準日(別居など)のあとに株を保有し続けていた側が、その間の管理や運用に特別な貢献をしていた場合です。 例えば、別居期間中の積極的な銘柄入れ替えや追加投資などがあった場合、その貢献分を考慮して分与割合(通常は2分の1)が調整されることがあります。 このような例外ケースとしての対応は、評価時期についてどのように主張すべきかなどの検討が必要です。離婚までの期間が長くなりそうな場合や、株価の変動が激しい場合は、早めに弁護士に相談することをおすすめします。

株の財産分与|上場株と非上場株(同族株)の異なる分け方

株には、証券取引所に上場している「上場株」と、上場していない「非上場株(同族株など)」があります。 財産分与では、この2つで評価方法や分け方が大きく異なります。

上場株の場合|時価が明確でスムーズに評価可能

上場株の場合、証券取引所で日々取引されているため時価は、証券会社の残高画面やウェブサイトで簡単に確認できます。 計算もスムーズで、基準日時点の終値を採用し、保有株数を掛け算すれば評価額が算出できます。また、証券会社から発行される「残高証明書」や「評価証明書」があれば、そのまま証拠として使えるケースが多いです。 そのため、上場株の場合は、評価額そのもので揉めることは少ない傾向にあります。

非上場株の場合|評価額で揉めやすい理由と計算方法

一方、非上場株の場合、市場での取引がないため時価が明確ではありません。したがって、何らかの専門的な方法で「適正な評価額」を算出する必要があります。 非上場株の評価方法には、主に以下の4つがあります。専門的な内容ですのですべて覚える必要はありませんが、「計算が複雑である」という点だけ押さえておきましょう。

| 評価方法 | 算出方法の概要 |

|---|---|

| 純資産価額方式 | 貸借対照表をもとに、資産から負債を引いた純資産額を発行済み株数で割って1株あたりの価値を算出する方法 |

| 類似業種比準価額方式 | 同業他社の株価を参考にする方法 |

| 配当還元方式 | 配当金をもとに株価を算出する方法 |

| DCF法 | 将来のキャッシュフローを割り引いて現在価値を算出する方法 |

どの方法を採用するかによって、評価額が大きく変わることも珍しくありません。 さらには、相手が「うちの会社の株は価値がない」「赤字だから評価額はゼロだ」といった主張をしてくることもあります。しかし、実際には帳簿上は赤字でも、含み資産があれば純資産はプラスになることもあります。 相手の言い分を鵜呑みにせず、適正な評価を受けることが重要です。

相手が同族会社の役員の場合|適正な株価を算出するには?

配偶者が同族会社の役員や株主である場合、会社の内部情報にアクセスできるのは相手側だけになりやすく、評価額の算出に必要な情報を取得しにくい不利な状況になりがちです。 このような場合、弁護士を通じて「文書提出命令」や「調査嘱託」といった裁判所の手続きを利用することで、会社の決算書などの開示を求めることができる場合があります。また、税理士や公認会計士といった専門家に依頼して、適正な株価を算定してもらうことも有効です。 非上場株の評価は非常に専門的であり、一般の方が自力で行うことは困難です。配偶者が非上場株を保有している場合は、早めに弁護士に相談し、適切な評価方法と証拠収集の戦略を立てることをおすすめします。

株の財産分与|相手が「株を隠している」場合の調べ方

離婚の財産分与において、配偶者が証券口座を秘密にしていたり、勝手に株を売却して現金を隠したりするケースがあります。 相手が株を隠している可能性がある場合、まずは以下の方法で手がかりを探してみましょう。

1.証券会社からの「郵送物・封筒」をチェックする

証券会社からの郵送物(取引報告書や配当金の通知など)は、口座の存在を示す有力な手がかりです。中身が見られなくても、封筒の差出人情報だけでも記録しておくようにしましょう。

2. 銀行口座の「振込履歴」やスマホの「アプリ通知」

ネット証券を利用している場合、郵送物が届かないことがあります。その場合は以下が手がかりになります。

- 銀行口座の取引履歴: 証券会社からの配当金などの振り込み履歴

- スマホのアプリ通知: 株価変動や配当金入金の通知

3. 確定申告書の控え(譲渡所得・配当所得)

相手が確定申告をしている場合、確定申告書の控え(第二表や第三表)に、株の譲渡所得や配当所得が記載されていることがあります。ここから取引先の証券会社が読み取れる場合があります。

相手の同意なく書類を持ち出したり、スマホを勝手に操作したりすると、プライバシー侵害などのトラブルになる可能性があります。まずは写真を撮るなどにとどめ、具体的な方法は弁護士に相談することをおすすめします。

4.弁護士会照会(23条照会)で口座情報の開示を求める

自力で証券口座の詳細まで調べられない場合でも、証券会社の目星がついていれば、弁護士の権限(弁護士会照会)を使ってその金融機関に情報開示を求める方法があります。 ただし、この手続きには強制力がなく、現在のネット証券や大手証券会社は本人の同意がないと開示に応じないケースがほとんどです。そのため実務では、離婚調停などを申し立てた上で、裁判所を通じて開示を求める『調査嘱託(調査嘱託命令)』という手続きを利用することもあります。 加えて、弁護士会照会は全国の証券会社を一斉に調査できるわけではありません。「○○証券に照会をかける」というように宛先(金融機関)を指定する必要があるため、事前の手がかりが不可欠です。

株の財産分与でトラブルになりそうな場合は弁護士へ相談を

株の財産分与は、評価額の計算(基準日の設定)が複雑なうえ、相手が財産を隠そうとするケースも少なくありません。

「相手が株をどこに隠しているか分からない」

「不当に安い評価額を提示されている気がする」

「非上場株(同族会社の株)の適正な価値が知りたい」

このようなお悩みがある場合は、まずは離婚問題に強い弁護士に相談することをおすすめします。

弁護士に依頼することで、適切な評価額の算定や、隠し財産の調査(弁護士会照会など)、相手方との交渉までをスムーズに進めることが可能です。

一人で抱え込まず、これからの見通しを立てるためにも、まずは無料相談を利用して専門家に意見を聞いてみるのがおすすめです。

よくある質問(FAQ)

∨ Q1: 結婚前から持っていた株(特有財産)が、婚姻中に値上がりした場合、利益分は分与の対象ですか?

原則として、独身時代から持っていた株の値上がり益は対象になりません。株価の変動は市場の相場によるものであり、夫婦の協力によって生じたものではないと考えられるためです。

ただし例外もあります。配偶者が資金を提供して買い増しをした場合や、配偶者が株の管理・運用に寄与(貢献)したと認められる場合には、その運用益が分与の対象となるケースもあります。

∨ Q2: 夫の社内持株会も財産分与の対象になりますか?

はい、財産分与の対象となるのが一般的です。持株会も給与天引きなどの拠出金によって取得しているため、婚姻期間中の積立分は夫婦の「共有財産」とみなされます。

評価方法としては、退職時の評価額をベースに計算する方法や、拠出金額をベースにする方法などがあります。持株会の規約や評価額の算出方法を確認した上で適切な評価額を決定することになります。

∨ Q3: NISAやiDeCo(イデコ)の資産も財産分与の対象ですか?

NISAは対象になります。NISA口座で保有している株や投資信託も、通常の証券口座と同様に婚姻期間中のものは財産分与の対象です。

一方、iDeCo(個人型確定拠出年金)についても、解約返戻金相当額を財産分与の対象に含めるケースが多いです。ただし、iDeCoは制度上「離婚を理由とした中途解約」ができないため、相当する金額を他の財産(現金など)で調整して清算するのが一般的です。

∨ Q4: 相手が「株で大損して借金がある」と言っています。私も背負わされますか?

借金を背負う必要はないケースがほとんどです。相手が勝手に行った投資の失敗で作った個人の借金(信用取引のマイナスなど)は、原則として「共有財産(夫婦の共同生活のための負債)」とはみなされません。相手の責任として処理されるのが通常です。

ただし、その借金が夫婦の共同生活のために負ったものであると判断される場合(住宅ローンや生活費の借入など)には、マイナスの財産として分与の際に考慮されることがあります。